Décembre 2022 | DOCTRINE : Question parlementaire sur l’IP Box

Les parlementaires ont la possibilité d’adresser des questions écrites au Gouvernement.

C’est dans ce contexte que l’une d’entre eux a interrogé le ministre de l’Économie, des finances et de la souveraineté industrielle et te numérique au sujet de :

- « La différence de traitement majeure entre les entreprises individuelles et les sociétés bénéficiant du régime dit de l’IP Box (article 238 du CGI). »

- Et sur ce qu’entend mettre en place le Gouvernement « pour améliorer le régime de l’IP Box et remédier à la différence de traitement qu’il engendre ».

Le régime de faveur, prévu par l’article 238 du CGI, permet d’appliquer aux produits issus de certains droits de la propriété intellectuelle, un taux réduit de 10%.

Aussi, la député précise que le taux préférentiel (10%) s’applique de manière indifférenciée pour les sociétés soumises à l’impôt sur les sociétés (IS) et pour les entreprises individuelles soumise à l’impôt sur le revenu (IR). Or cela a pour effet de diminuer significativement le taux d’IS pour les sociétés, passant de 25 % à 10 % (article 219 I. a. du CGI), tandis que la baisse du taux d’IR pour les entreprises individuelles est presque anecdotique.

Aussi, elle demande au gouvernement ce qu’il entend mettre en œuvre pour améliorer le régime de l’IP Box et remédier à la différence de traitement qu’il engendre malgré lui.

La parlementaire attire l’attention sur les recommandations de l’Union européenne et sur les dispositifs mis en place par nos voisins européens tels que « la Belgique ou le Luxembourg, où est appliqué un abattement sur la base imposable, respectivement de 85 % et 80 % ».

La Question fut publiée au Journal Officiel le 27 décembre 2022, nous attendons la réponse du gouvernent courant 2023.

Source : https://questions.assemblee-nationale.fr/q16/16-4442QE.htm

Novembre 2022 | EVOLUTION LEGISLATIVE : Modernisation Crédit d’impôt jeux vidéo

Poursuivant sa stratégie visant à faire de la France un leader de la production de jeux vidéo, le gouvernement a adopté un nouveau décret qui a pour objet la modernisation du dispositif. Le dispositif CIJV a par ailleurs été prolongé jusqu’au 31 décembre 2028.

L’éligibilité des jeux à ce régime de faveur repose sur un barème « Contribution au développement de la création », dit « barème culturel », qui s’appuie sur différents critères permettant d’encadrer le caractère culturel du jeu vidéo (article D331-22 du code du cinéma et de l’image animée). La précédente version, conçue en 2007 au moment de la création du dispositif, ne correspondait plus aux enjeux actuels de la filière et a été modernisée au terme d’un travail mené par le Centre National du Cinéma et de l’image animée (CNC) et la Direction Générale des Entreprises en lien avec les professionnels du secteur.

Sont considérés comme répondant aux conditions de création mentionnées à l’alinéa précédent les jeux vidéo ayant obtenu cumulativement un certain nombre de points.

Le nouveau barème a pour vocation de moderniser le Crédit d’impôt jeux vidéo afin qu’il réponde aux problématiques que peuvent rencontrer les « concepteurs de jeux ». Ce décret permet d’adapter les critères aux jeux actuels, les critères sont plus simples, mieux définis et plus objectifs ce qui les rends plus prévisibles.

Ce nouveau dispositif se veut incitatif, avec un objectif culturel plus détaillé que son prédécesseur. Il vient notamment consacrer le principe de « création originale ».

Ainsi, les projets qui font acte de création originale en matière visuelle, narrative et/ou musicale lors de la création d’un nouvel univers et/ou d’un nouveau concept se voient attribuer des points.

Des points peuvent être également accordés en distinction du caractère innovant du jeu, l’innovation technologique faisant partie intégrante de la dynamique de création d’un jeu vidéo. Il sera mieux adapté aux jeux vidéo mobiles qui ont pris une part importante dans la dynamique de production des studios français.

De plus, ce nouveau barème maintient un critère patrimonial, ainsi que des critères relatifs au caractère européen du jeu vidéo de façon à favoriser les projets qui présentent une identité européenne forte, dans le contenu, le choix des langues, ou au sein de l’équipe de production.

Novembre 2022 | LOI DE FINANCES 2023 : Amendement adopté n°II-CF1608 : rapport sur le Crédit d’Impôt Recherche

Cet amendement, adopté par les députés, demande au Gouvernement la remise au Parlement d’un rapport complet sur le crédit d’impôt recherche (CIR).

https://www.legifrance.gouv.fr/loda/id/LEGITEXT000046511777/2022-11-02/#LEGITEXT000046511777

Ce dispositif constitue en termes de coût la principale dépense fiscale à hauteur de 7 milliards d’euros. Ce rapport a pour objectif :

- D’apporter plus de clarté sur le Crédit d’impôt recherche tout en informant d’une part le parlement sur son utilisation, et d’autre part le public en permettant la comparaison du dispositif français aux dispositifs présents en Europe ;

- D’évaluer l’impact du crédit d’impôt recherche sur les différents secteurs et notamment les services ;

- De chiffrer la part de sous-traitance réalisée par les laboratoires privés et les organismes publics et européens.

- De juger de l’efficacité du dispositif auprès de sociétés de différentes tailles ;

- D’examiner la pertinence du Crédit d’impôt collection afin d’envisager sa suppression ou son renouvellement.

Source : https://www.assemblee-nationale.fr/dyn/16/amendements/0273C/CION_FIN/CF1608.pdf

Novembre 2022 | LOI DE FINANCES 2023 : Amendement adopté n°II-CF1556 : rapport sur la faisabilité d’un CIR VERT

Cet amendement, adopté par les parlementaires, intervient après que le groupe parlementaire initialement chargé par le ministre de l’Économie Bruno Lemaire d’investiguer la piste d’un crédit d’impôt vert, se soit heurté à la complexité de mise en œuvre d’un tel dispositif. Les difficultés d’un tel verdissement avaient déjà fait l’objet d’une étude dans le rapport du CPO de février. L’amendement entérine les difficultés rencontrées pour une mise en œuvre du CIR vert pour l’année à venir.

Pour rappel, la complexité de sa mise en place découle de :

- La définition de ce qui relève de la recherche et développement verte ;

- L’appréciation de la compatibilité de cet instrument avec la règlementation européenne des aides d’État ;

- Les capacités d’adaptation du contrôle fiscal afin d’intégrer cette dimension nouvelle.

C’est pourquoi le présent amendement des députés du groupe Socialiste et apparentés sollicite un rapport pour étudier cette piste du « CIR vert » et identifier les obstacles à sa mise en place et les moyens de les lever.

Source : https://www.assemblee-nationale.fr/dyn/16/amendements/0273C/CION_FIN/CF1556.pdf

Septembre 2022 | AU DELÀ DU CIR : Le crédit d’impôt recherche vert remis à plus tard

Le groupe parlementaire chargé, par le ministre de l’Économie Bruno Lemaire, d’investiguer la piste d’un crédit d’impôt vert se heurte à la complexité de mise en œuvre d’un tel dispositif.

« Techniquement et juridiquement, ça semble compliqué » indique un membre de la majorité. La porte ouverte par le ministre de l’Économie semble donc se refermer.

Les difficultés d’un tel verdissement avaient déjà fait l’objet d’une étude dans le rapport du CPO de février. Par ailleurs, certains secteurs d’activités semblent exclus et s’inquiètent donc d’une telle réforme (secteur de la santé par exemple).

Une source patronale estime qu’en ajoutant des conditions supplémentaires à l’éligibilité au CIR, il pourrait être requalifié en aide d’Etat, une autorisation de Bruxelles serait alors nécessaire, ce qui pourrait remettre en cause l’ensemble du dispositif.

Jean-René Cazeneuve, député du Gers et rapporteur du budget indique que : « Nous partageons toujours l’objectif de mieux flécher ces dépenses fiscales vers la transition écologique, mais il nous paraît essentiel de donner du temps aux entreprises. Nous voulons donner un signal aux entreprises, mais nous ne souhaitons pas introduire de dispositifs contraignants dès le budget 2023. »

Ainsi il semblerait que le crédit d’impôt recherche vert ne se profile pas à l’horizon 2023. Il sera sûrement discuté lors des discussions parlementaires de cet automne pour mieux revenir dans les années à venir.

Sources :

https://www.legifrance.gouv.fr/loda/id/LEGITEXT000046511777/2022-11-02/#LEGITEXT000046511777

https://www.lesechos.fr/economie-france/budget-fiscalite/les-pistes-de-la-majorite-pour-verdir-le-budget-2023-1788984

Septembre 2022 | AU DELÀ DU CIR : La dénonciation des dérives du crédit d’impôt recherche

Dans un rapport du Conseil d’Analyse Economique, sont dénoncées les dérives du crédit d’impôt recherche et notamment la captation par les grands groupes de cette aide à la recherche de 7 milliards d’euros par an. Selon le rapport, cet argent public devrait être redirigé vers les entreprises qui en ont besoin : les PME innovantes.

Le rapport mesure l’impact de l’introduction de ce dispositif sur ses bénéficiaires, sur la période 2013/ 2016. L’étude de la littérature scientifique et les différents rapports d’évaluation les amène à considérer que le Crédit d’impôt recherche (CIR) est un dispositif potentiellement efficace mais mal ciblé.

Comme le rapport du CPO (Conseil des prélèvements obligatoires) de février, le Conseil d’analyse économique constate que le crédit d’impôt « n’est pas suffisamment centré sur les petites et moyennes entreprises qui sont pourtant les plus innovantes et pour lesquelles le rendement du CIR est le plus élevé selon nos estimations. »

Les auteurs du rapport indiquent à titre d’illustration « qu’un million d’euros dirigé vers des TPE est associé à un dépôt de 1,16 brevet, contre 0,46 lorsque ce même million d’euros est dirigé vers les grandes entreprises, soit un rendement 2,5 fois supérieur ».

Le rapport indique également que le CIR devrait bénéficier aux travaux qui ne pourraient se réaliser sans le CIR. Enfin le rapport fait des propositions pour optimiser le CIR et l’orienter vers les entreprises qui en ont le plus besoin.

Il préconise pour se faire de supprimer le taux réduit de 5% pour les dépenses supérieures à 100 millions d’euros, et d’abaisser le dit plafond à 20 millions d’euros.

Parallèlement, le taux du crédit d’impôt pourrait être augmenté jusqu’à 42%.

Source : https://www.cae-eco.fr/staticfiles/pdf/cae_Note075(3).pdf

- Vers un crédit d’impôt recherche vert

Le ministre de l’Économie Bruno Lemaire a pris, récemment, la défense du crédit impôt recherche. Il considère que cet outil souvent critiqué “fait l’attractivité de notre pays” et “permet d’améliorer l’innovation et l’investissement dans l’innovation”.

Le ministre a chargé un groupe de parlementaires de trouver des pistes d’économie de dépenses publiques pour le budget 2023, lequel devrait être présenté le 26 septembre prochain lors du conseil des ministres. Ce groupe parlementaire propose notamment de faire évoluer le crédit d’impôt recherche afin de favoriser les dépenses orientées vers la transition écologique.

Cette proposition n’est pas nouvelle puisqu’elle a été introduite par le rapport de février du Conseil des prélèvements obligatoires. Le CPO proposait ainsi plusieurs scénarios d’évolution du CIR (avec un impact budgétaire variable) dans l’objectif d’en améliorer l’efficacité. Il suggérait ainsi la création d’un CIR « vert », incitant aux dépenses de recherche dans le domaine de l’environnement. Mais 3 difficultés semblent émerger :

- Définir ce qui relèverait de la R&D verte ;

- La compatibilité de cet instrument avec le Droit européen des aides d’Etat ;

- L’adaptation du contrôle fiscal en conséquence.

Le Conseil identifiait deux types de mécanismes : l’un, coercitif consistant à conditionner l’octroi du CIR à un projet de recherche qui ne porte pas atteinte à l’environnement. L’autre, incitatif, consistant à majorer le taux du CIR pour les dépenses de recherche en faveur de l’environnement.

Il ne s’agit à ce stade que d’orientations, qui risquent de se heurter à certaines réticences et complications dans leur mise en pratique. Il sera donc intéressant de suivre les travaux parlementaires sur le sujet.

- CICO : le Crédit d’impôt collaboratif

- Contexte :

Le décret d’application concernant le Crédit d’impôt collaboratif (ci-après CICO) a finalement été publié, en date du 15 juillet 2020.

Il s’agit à ce stade d’un décret d’application, nous sommes donc toujours en attente de la doctrine administrative sur le sujet (BOFIP), qui devrait être plus complète et qui devrait être publiée prochainement.

- Contenu du décret :

A titre liminaire, le décret précise que le contrôle fiscal pourra, à l’instar du CIR, être vérifié par le ministère de la recherche.

Pour rappel, ce crédit d’impôt cible les conventions de collaboration se différenciant de la simple sous-traitance, en ce qu’elles ont pour objectif la poursuite en commun de projets de recherche, par une entreprise et un ou plusieurs organismes de recherche. Ce pilotage mutualisé reposant notamment sur un partage des risques et des résultats.

Concernant le décret lui-même, les informations suivantes sont à retenir :

A. Périmètre scientifique – des opérations identiques au CIR :

Le périmètre de l’éligibilité retenue pour les opérations concernées par le CICO est identique à celui du CIR. L’article 49 septies V du CGI évoque ainsi successivement : les activités ayant un caractère de recherche fondamentale, celles ayant le caractère de recherche appliquée et celles ayant le caractère d’opérations de développement expérimental.

B. Délivrance de l’agrément :

L’agrément est délivré par le ministère chargé de la recherche, sur présentation d’une demande conforme au modèle fixé par l’administration.

Doivent être joints à la demande :

- Les pièces justificatives attestant que l’organisme de recherche répond à la définition d’organisme de recherche et de diffusion des connaissances (donnée par la communication de la Commission européenne n° 2014/C 198/01 relative à l’encadrement des aides d’Etat à la recherche, au développement et à l’innovation) ;

- L’agrément mentionné au d bis du II de l’article 244 quater B du code général des impôts : agrément CIR ;

- L’attestation en cours de validité, délivrée par l’Agence nationale de la recherche, reconnaissant la qualité d’organisme de recherche et de diffusion des connaissances ou, à défaut, le formulaire conforme à un modèle établi par l’administration comportant notamment des informations relatives à la nature de ses activités.

Les demandes de renouvellement suivent les mêmes modalités et doivent être adressées avant la fin de l’année d’expiration.

L’agrément est accordé pour une durée de 3 ans ou pour la durée de l’agrément CIR restant à courir, si elle est inférieure.

L’agrément peut également être retiré si l’organisme de recherche venait à ne plus remplir l’un des critères de qualification.

Calendrier : la première demande d’agrément au titre de l’année 2022 doit être déposée avant le 30 septembre 2022 (article 3). Par la suite, la première demande devra être déposée avant le 31 mars lorsqu’elle porte sur l’année en cours.

C. Calcul du seuil de 10% des dépenses exposées :

Pour rappel, le ou les organismes de recherche avec qui le déclarant contracte doit supporter au moins 10 % des dépenses de recherche exposées pour la réalisation des opérations de recherche définies à l’article 49 septies V, prévues au contrat de collaboration.

Le décret précise que le seuil est calculé par le rapport entre :

- 1) les dépenses de recherche effectivement supportées par le ou les organismes de recherche

- 2) le total des dépenses de recherche exposées par l’ensemble des parties pour la réalisation des opérations de recherche prévues au contrat de collaboration.

D. Période de référence pour le calcul du CICO (idem CIR) :

Le CICO est calculé sur l’année civile quelle que soit la date de clôture des exercices et quelle que soit leur durée.

Dans le cas d’une clôture d’exercice en cours d’année, le montant du crédit d’impôt est calculé en prenant en compte les dépenses éligibles facturées au titre de la dernière année civile écoulée.

E. Utilisation de la créance de CICO :

Le crédit d’impôt en faveur de la recherche collaborative est imputé sur l’impôt dû après les prélèvements non libératoires et les autres crédits d’impôt.

F. Déclaration du CICO :

Les entreprises souscrivent une déclaration spéciale qui devra être déposée auprès du SIE avec le relevé de solde, donc en même temps que le CIR, pour les sociétés relevant de l’impôt sur les sociétés.

A noter que, comme pour le CIR, les services relevant du ministère chargé de la recherche ont également accès aux informations portées sur ces déclarations.

La réalité de l’affectation à la recherche des dépenses prises en compte pour le calcul du crédit d’impôt peut être vérifiée dans les mêmes conditions que pour le CIR (prévues à l’article R. 45 B-1 du livre des procédures fiscales).

- Synthèse des précisions les plus notables et commentaires de l’équipe fiscale :

Sans surprise, le décret d’application n’apporte que peu d’éléments complémentaires par rapport à la loi de Finances pour 2022, sur le fond du dispositif.

Il est néanmoins précisé que le contrôle du Cico pourra être effectué par l’administration fiscale mais également par le ministère de la recherche, les contrôles auront donc un volet « fiscal » et un volet « scientifique ».

La procédure d’agrément déjà présente sur le site du MESRI est confirmée, et les modalités pratiques de déclaration sont précisées.

Les précisions les plus intéressantes à notre sens concernent :

- les modalités de calcul du seuil des 10% qui doivent être supportées par l’organisme de recherche, il est notamment intéressant de noter que les 10% s’apprécient sur la somme totale supportée par l’ensemble des parties, et non seulement celle supportée par le contribuable. Il subsiste tout de même quelques interrogations quant aux modalités pratiques du calcul (Quels modes de preuve ? Le contrat sera-t-il suffisant ? Sinon quelles informations relatives aux autres contractants seront à fournir ? Quid de la marge commerciale ?).

- Les précisions sur le calcul du Cico sur l’année civile et les modalités de calcul en cas d’exercice décalé.

Nous restons dans l’attente des commentaires de Bercy sur le sujet.

Source : DECRET N° 2022-1006 DU 15 JUILLET 2022

Août 2022 | JURISPRUDENCE : La facturation transfrontalière d’opérations de R&D, déduction faite du CIR, ne présume pas d’un transfert de bénéfices

Dans cette affaire, le ministre de l’économie, des finances et de la relance soutenait que le montant du crédit impôt recherche « ne devait pas avoir vocation à concourir à la détermination du prix de revient des coûts refacturés par le bénéficiaire de ce dispositif à sa société mère établie hors de France »

A cet effet, l’administration affirmait que la société défenderesse avait procédé à un transfert indirect de bénéfices au profit de sa société mère et faisait valoir que le prix de vente des prestations facturées à cette dernière, avait été déterminé après déduction des sommes perçues au titre des crédits d’impôt recherche et que « cette déduction constituait une renonciation à recettes ».

La cour considère à cet égard que la déduction des subventions et sommes perçues au titre d’un crédit d’impôt recherche, opérée par une société française, pour la détermination du prix de cession du produit de sa recherche à facturer à une société étrangère qui lui est liée en application d’une convention de rémunération, « ne saurait être considérée comme permettant par elle-même et indépendamment du niveau de prix de cession auquel cette déduction conduit par application du mode de calcul contractuel, de présumer l’existence d’un transfert de bénéfices à l’étranger, au sens de l’article 57 du code général des impôts, à charge pour la société française d’établir une contrepartie. »

En conséquence, la cour relevant que « le ministre n’apporte pas la preuve que les sommes réintégrées dans les résultats de la contribuable constituaient des bénéfices indûment transférés à l’étranger au sens et pour l’application de l’article 57 du code général des impôts », décide que le ministre n’est pas fondé à demander l’annulation du jugement initial qui estimait que la réalité du transfert indirect de bénéfices n’était pas établie.

Juin 2022 | JURISPRUDENCE : Un remboursement de créance de CIR peut ouvrir droit au versement d’intérêts moratoires

Ce qu’il faut retenir :

Dans cette affaire, les juges de la Cour Administrative d’Appel de Paris confirment que le retard de remboursement du CIR par l’administration, postérieurement à un rejet explicite ou implicite (suite au silence gardé par l’administration dans les 6 mois qui suivent la demande de remboursement) de la réclamation donne droit au versement, en plus de l’intérêt légal, d’intérêts moratoires.

Cette décision nourrit une jurisprudence devenue abondante sur ce sujet.

Analyse :

Les juges estiment que le versement d’intérêts moratoires est dû lorsque la réponse à la demande de remboursement de CIR intervient au-delà de 6 mois.

Les intérêts commencent à courir à compter de la date de demande de remboursement.

La Cour précise que si le remboursement intervient à la suite de l’admission d’une telle réclamation, il n’ouvre pas droit au versement d’intérêts moratoires.

Ce n’est « qu’un » arrêt de cour d’appel, qui confirme une position récurrente des juges sur le sujet.

Source : CAA de Paris, 9ème chambre, 10 juin 2022, 21PA00181

Février 2022 | DOCTRINE : Précision sur les entreprises bénéficiaires du crédit d’impôt innovation – février 2022 de 2023

Bercy précise sa doctrine en indiquant que les entreprises en difficulté et les entreprises faisant l’objet d’une injonction de récupération d’aide non exécutée sont exclues du CII.

Source : BOI-BIC-RICI-10-10-45-20 n° 245.

Avril 2022 | AU DELÀ DU CIR : Présentation MESRI du CICO

• Ce qu’il faut retenir

- La demande d’agrément pour les organismes de recherche et de diffusion des connaissances (ORDC), dans le cadre du crédit d’impôt collaboratif (CICO), doit être déposée avant le 30 septembre 2022.

- L’agrément CICO sera délivré sur présentation de l’agrément CIR et de la reconnaissance de la qualité d’ORDC.

Le contenu du dossier de demande n’est pas précisé et fera l’objet d’un décret dans les semaines à venir.

• Contexte

Le Ministère de l’Enseignement Supérieur, de la Recherche et de l’Innovation (MESRI) vient de publier une courte présentation du CICO sur son site internet.

Il n’y a pas de nouveautés par rapport au texte de la Loi de Finances, nous sommes toujours en attente de la doctrine administrative sur le sujet.

Le MESRI rappelle seulement les dépenses éligibles au dispositif, les taux appliqués, et apporte quelques précisions sur l’agrément qu’il délivrera aux organismes de recherche.

L’information principale est, donc, que pour 2022, le demande d’agrément pourra être déposée jusqu’au 30 septembre 2022, et que, l’agrément CICO sera délivré sur présentation de l’agrément CIR et de la reconnaissance de la qualité d’ORDC.

Nous attendons le décret d’application, qui devrait apporter des précisions sur les modalités de la demande.

DOCTRINE – Bercy commente les aménagements du régime des JEI et JEU issus de la Loi de Finance pour 2022.

Bercy rappelle d’une part que l’article 11 de la Loi de finance 2021 pour 2022 a allongé la condition relative à l’âge de la Jeune Entreprise Innovante, mais uniquement pour ce qui est de l’avantage fiscal.

L’avantage lié aux exonérations sociales reste quant à lui limité à 8 ans.

L’administration rappelle ainsi que « la prolongation de la condition relative à l’âge n’a d’impact, le cas échéant, qu’en matière d’impôts sur les bénéfices et reste sans incidence sur les exonérations en matière d’impôts locaux et de cotisations sociales dont la durée n’est pas prolongée. »

Par ailleurs, la doctrine précise que « les dépenses éligibles au CICO sont prise en compte dans le calcul du seuil de 15% des dépenses R&D qu’une entreprise doit réaliser pour être éligible à la qualification de JEI. »

Source : https://bofip.impots.gouv.fr/bofip/13518-PGP.html/ACTU-2022-00045

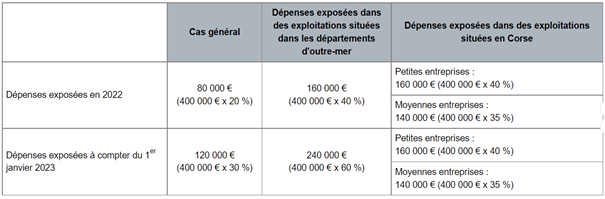

Février 2022 | DOCTRINE : Mise à jour du BOFIP sur la modification du taux de CII et du plafond à partir de 2023

Bercy met à jour sa doctrine administrative et prend en compte les nouveautés de la Loi de Finances pour 2022, et confirme que le taux du Crédit d’Impôt Innovation (CII) passe de 20 à 30% à compter du 1er janvier 2023.

Pour les exploitations situées dans les départements d’outre-mer ce taux est porté à 60%.

L’assiette des dépenses étant toujours plafonnée à 400 000€, à compter du 1 er janvier 2023, l’augmentation du taux de CII a pour effet d’augmenter le plafond du crédit d’impôt à 120 000 €.

Source : BOI-BIC-RICI-10-10-45-20 §230

- Prorogation du crédit d’impôt innovation

L’application du CII est prolongée de 2 ans, jusqu’au 31 décembre 2024.

Par ailleurs, pour assurer la conformité du dispositif avec le droit communautaire le poste correspondant aux « autres dépenses de fonctionnement » est dorénavant exclu de l’assiette des dépenses valorisables au CII.

Afin de compenser cette exclusion, le taux de CII (droit commun) passe de 20 à 30% et le taux applicable à l’Outre-Mer passe de 40 à 60%.

Ces évolutions entrent en vigueur à compter du 1er janvier 2023.

Source : Article 83

- Allongement de la durée du statut JEI

Jusqu’à présent, le statut était accordé pour les 8 premières années d’existence d’une société.

Désormais, les sociétés qui sont éligibles au dispositif, peuvent en bénéficier jusqu’à leur 11ème anniversaire.

A propos de ce dispositif, il est intéressant de noter que les dépenses retenues au titre du CICO (crédit d’impôt en faveur de la recherche collaborative) seront prises en compte pour le calcul du ratio de dépenses de recherches.

Pour rappel, le statut JEI n’a été prorogé par la loi de finances 2020 que jusqu’au 31 décembre 2022

Ces évolutions concernent les sociétés qui clôtureront leurs exercices à compter du 31 décembre 2021.

Source : Article 11

Octobre 2021 | DOCTRINE : Extension possible du statut JEI à 11 ans

Jusqu’à aujourd’hui, le statut de Jeune Entreprise innovante était réservé aux PME crées depuis moins de 8 ans.

L’article 9 de la première partie de la Loi de Finances pour 2022, adopté en première lecture à l’Assemblée nationale, propose d’allonger le délai de 3 ans. Le statut pourrait donc s’appliquer jusqu’à la 11ème année de création de l’entreprise.

La LF n’étant pas encore adoptée définitivement, cette mesure devra être confirmée par l’adoption définitive du texte.

Source : Amendement n° I-1384 au projet de finances pour 2022 (PLF2022)

Février 2021 | JURISPRUDENCE : Applicatif on de la pénalité de 40% pour manquement délibéré non justifié si lié uniquement au comportement du déclarant pendant la procédure de contrôle

Le Conseil d’Etat, dans un arrêt du 11 février 2021, a rappelé que le simple comportement du contribuable ne pouvait servir à lui seul à la justification des pénalités de 40%.

Dans cet arrêt, l’administration fiscale a appliqué une pénalité de 40% à une société du fait de son comportement lors de la procédure du débat oral et contradictoire.

Cependant, le Conseil d’Etat vient rappeler que le comportement du contribuable lors de la procédure, ne peut pas, seul, justifier l’application de la pénalité pour manquement délibéré. En effet, cette pénalité est à apprécier au regard de l’année contrôlée et non pas au regard de l’année du contrôle.

Pour justifier cette pénalité c’est à l’administration de prouver la présence d’un l’élément matériel et d’un élément moral. L’élément matériel sera caractérisé par un défaut dans la déclaration, et l’élément moral sera le caractère intentionnel de l’acte.

De ce fait, le simple comportement du contribuable pendant le contrôle ne peut pas justifier à lui seul l’application de cette pénalité pour manquement délibéré. En revanche, l’administration fiscale peut utiliser l’argument du comportement du contribuable pour appuyer la mise en place de ladite pénalité.

Source : CE, 11 février 2021, n°432960

Septembre 2019 | REFORME FISCALE : IP Box à la française

La loi de finances pour 2019 a modifié le régime de taxation des revenus tirés d’opération attachées aux brevets et actifs incorporels (cession de brevet, concession de licence de marque…). L’ancien dispositif prévoyait l’application d’un taux réduit de 15% sur les plus-values de cession, mais l’approche fiscale française n’était pas conforme aux exigences de l’OCDE.

Cette nouvelle disposition permet aux contribuables percevant des revenus sur leurs actifs incorporels de bénéficier à certaines conditions d’un taux réduit de 10%.

Outre un taux plus faible, le nouveau dispositif élargit le champ du dispositif qui s’applique désormais aux plus-values de cession, concession ou sous-concession de logiciels protégés par le droit d’auteur.

La nouvelle méthode consiste à déduire les dépenses de R&D, des produits résultant de la cession, la concession ou la sous concession d’actifs incorporels. Il convient ensuite d’appliquer au résultat net un ratio. L’avantage fiscal est donc désormais corrélé aux dépenses de R&D exposées par l’entreprise, dépenses qui sont susceptibles d’ouvrir droit à certaines conditions au crédit d’impôt recherche.

Source : Article 37 de la loi de finances pour 2019

Novembre 2018 | PROCEDURE : Délai de dépôt d’un rescrit JEI

Dans la mise à jour de sa base Bofip en date du 7 novembre 2018, l’Administration fiscale est venue préciser le délai dans lequel la société qui souhaite déposer un rescrit « Jeune Entreprise Innovante » doit formuler sa demande.

A titre de rappel, les sociétés qui prétendent au statut de JEI peuvent déposer une demande de rescrit afin de s’assurer qu’elles remplissent les conditions du dispositif. Initialement, aucun délai n’était mentionné pour le dépôt de ce rescrit. Avec cette mise à jour, l’Administration est venue préciser que le rescrit doit, en tout état de cause, être déposé avant la date légale de dépôt de la liasse fiscale de la société.

Source : BOI-RES-000014-20181107