ARTICLE D’EXPERT – Par Asuncion Roxan Salmeron, Consultante Performance RH, chez G.A.C. Group

Quelques nouveautés sont à prendre en compte en ce début d’année 2020. Les précisions ci-dessous :

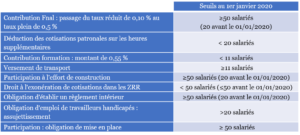

1. Harmonisation des seuils d’effectifs selon les cotisations concernées

A partir du 1er janvier 2020, seuls les seuils de 11, 50 et 250 salariés vont créer des obligations nouvelles pour les employeurs en application de la Loi PACTE.

Un tableau synthèse ci-dessous reprend les principales obligations :

2. Extension de la réduction générale des cotisations patronales

A compter du 1er janvier 2020, le calcul de la réduction générale est également modifié conformément au Décret n° 2020-2 du 2 janvier 2020.

Limite d’imputation de la réduction générale sur les cotisations d’accidents du travail-maladies professionnelles

La réduction générale s’imputera ainsi sur les cotisations dues au titre des accidents du travail et des maladies professionnelles dans la limite de 0,69 % de la rémunération.

Le paramètre T pris en compte dans la formule de calcul est donc modifié. Ainsi, à compter du 1er janvier 2020, T est égal à :

- 0,3205 pour les employeurs de moins de 50 salariés ayant un taux Fnal à 0,10% ;

- 0,3245 pour les employeurs de 50 salariés et plus ayant un taux Fnal à 0,50%.

Cas particulier : Calcul de la réduction générale en cas d’application de la déduction forfaitaire spécifique (DFS)

Le montant de la réduction générale calculé après application de la DFS pour les emplois qui y sont éligibles est plafonné à 130 % du montant de la réduction calculée sans application de la DFS.

Pour rappel, en l’absence d’application de la DFS, les sommes versées à titre de frais professionnels sont exclues de l’assiette de cotisation et donc de l’assiette de la réduction générale.

Ainsi, en cas d’application de la DFS, il conviendra d’effectuer deux calculs :

- Un premier, en calculant la réduction générale sans application de la DFS

- Un second, en appliquant la DFS afin de s’assurer s’il convient ou non d’appliquer le plafond de 130%…

3. Déclaration du statut de travailleur handicapé via la DSN

A compter du 1er janvier 2020, toutes les entreprises, quels que soient leurs effectifs, devront déclarer chaque mois le statut de travailleur handicapé de leurs salariés via la DSN.

Le logiciel de paye de l’entreprise devra intégrer les nouveautés de la norme DSN 2020.

Ainsi, les entreprises devront renseigner au niveau du bloc « Contrat – S21.G00.40 », le statut de travailleur handicapé de leur salarié au sein de la rubrique « Statut BOETH – S21.G00.40.072 », ainsi que le bloc changement associé « Ancien statut BOETH – S21.G00.41.048 » en cas de mise en conformité tardive de la norme 2020 par l’éditeur de paie.

Pour plus d’informations, il convient de consulter la fiche consigne mise en ligne sur le site dsn-info.fr à l’adresse suivante : http://dsn-info.custhelp.com/app/answers/detail/a_id/2128