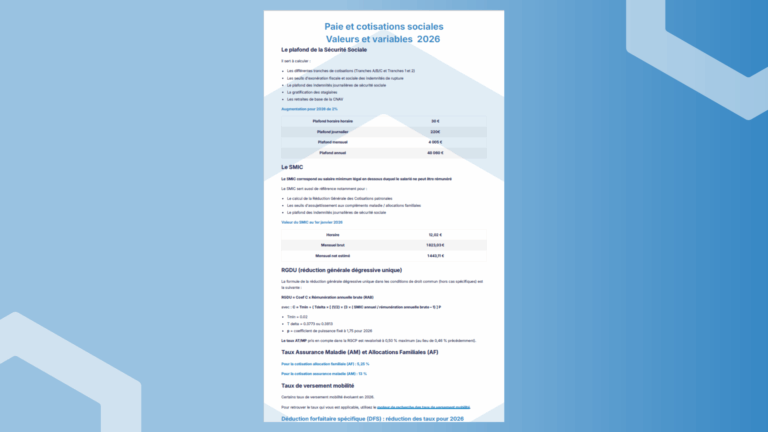

Le PLFSS actuellement en discussion fait l’objet d’allers-retours soutenus entre l’Assemblée nationale et le Sénat, dans un calendrier particulièrement contraint, avec une date butoir d’adoption fixée à la mi-décembre. En cas d’absence de vote dans les temps, plusieurs scénarios exceptionnels pourraient être envisagés.

Où en sommes nous de la procédure d’adoption ? Quelles sont les principales mesures ?

Voici le décryptage réalisé par nos experts.

Rappel de la procédure d’adoption du PLFSS

Le projet de loi de financement de la sécurité sociale (PLFSS) est déposé par le Gouvernement sur le bureau de l’Assemblée nationale, au plus tard le premier mardi d’octobre.

L’Assemblée nationale, saisie en premier, dispose d’un délai de 20 jours pour examiner le texte en première lecture.

Si elle ne s’est pas prononcée dans ce délai, le Gouvernement transmet le texte au Sénat, même en l’absence de vote. En première lecture, le Sénat dispose alors d’un délai de 15 jours pour se prononcer.

Au total, le Parlement doit se prononcer dans un délai maximal de 50 jours à compter du dépôt du PLFSS.

Où en sommes nous ?

Suite à l’adoption d’un texte largement amendé par le sénat et à l’échec de la commission mixte paritaire, le texte repart à l’assemblée nationale en seconde lecture avec examen en séance publique à partir du 2 décembre 2025.

Par la suite, le texte qui sera (éventuellement) adopté par l’Assemblée ira au Sénat en 2e lecture, avant de revenir pour la lecture définitive de l’Assemblée nationale, laquelle aura le dernier mot (potentiellement le 9 décembre selon l’ordre du jour actuel de l’Assemblée nationale).

Le Parlement a désormais jusqu’au 12 décembre 2025 inclus pour adopter définitivement le PLFSS (date butoir 50 jours après le dépôt).

Que se passera-il si l'adoption ne se fait pas dans le délai ?

Si l’adoption ne se fait pas dans le délai, nous serons confrontés à deux hypothèses :

- Le vote d’une loi « spéciale » et en attendant un autre PLFSS durant les premiers mois de 2026 (à l’instar de ce qui est arrivé pour le PLFSS 2025) ;

- Le gouvernement met en œuvre le projet de loi par ordonnance (option jamais utilisée dans l’histoire de la Ve République).

Certains points ont néanmoins fait l’objet d’un consensus entre le l’Assemblée nationale et le Sénat :

- La hausse du forfait social de 30 à 40 % pour les indemnités de rupture conventionnelle individuelle et de mise à la retraite

- Abandon a priori des mesures d’assujettissement au forfait social au taux de 8% :d’un certain nombre d’avantages exonérées de cotisations (titres-restaurant, etc.)

- Déduction forfaitaire de cotisations patronales de 0,50 € par heure supplémentaire étendue aux entreprises de plus de 250 salariés .

- La suppression des mesures visant à modifier les barèmes relatifs aux exonérations de cotisations sociales du dispositif LODéOM

- L’ouverture de l’exonération TO-DE aux entreprises de travaux forestiers

- La création d’un congé supplémentaire de naissance d’une durée de 1 ou 2 mois au choix du salarié. Cependant, aucun accord n’a été trouvé pour la date d’entrée en vigueur. Par ailleurs, la notion de fractionnement a été abandonnée par le sénat

Les principales modifications ou principaux ajouts du Sénat

- Rejet de la suspension de la réforme des retraites

- Rétablissement du dispositif de suppression de l’exonération de cotisations salariales d’origine légale et conventionnelle pour les apprentis

- Suppression du malus sur les cotisations d’assurance vieillesse

- Cotisation exceptionnelle sur les complémentaires santé réintroduite à

- RGCP – paramètre T : suppression de l’amendement des députés visant à remplacer le SMIC par le minima conventionnel Réduction générale de cotisations patronales

- Arrêts de travail – Suppression de la mesure visant à encadrer la durée de prescription des arrêts de travail.

- Durée du travail – Augmentation du seuil de déclenchement des heures supplémentaires de 1 607 à 1 619 heures en cas d’aménagement du temps de travail sur l’année.

- Déblocage anticipé de la participation et de l’intéressement épargne salariale en cas de reprise d’entreprises par leurs salariés, en permettant le déblocage anticipé des droits issus de la participation et de l’intéressement

- Limitation des exonérations de cotisations attachées à l’épargne salariale (intéressement, participation et abondements plans d’épargne) pour les salariés dont la rémunération est supérieure à 3 SMIC, et s

- Places pour évènements sportifs – Les sénateurs ont introduit un amendement visant à exonérer de CSG/CRDS et de cotisations les avantages que représentent pour les salariés la mise à disposition par l’employeur de places pour assister à des événements sportifs à destination de l’ensemble des salariés, dans des conditions et limites à fixer par décret

- Véhicules mis à la disposition permanente des aides à domiciles et exonération cotisations de l‘avantage en nature représenté par la part d’utilisation non professionnelle du véhicule