Depuis 2022, la part principale de la taxe d’apprentissage au taux de 0,68% est déclarée chaque mois en DSN. En revanche, le solde de la taxe d’apprentissage reste redevable annuellement.

Que cela signifie-t-il concrètement ?

Taxe d'apprentissage, déclaration et paiement aux URSSAF

En 2024, le solde à 0,09% est :

- Dû au titre de l’année 2023 ;

- Assis sur la même assiette que la part principale (rémunérations 2023)

- Exigible et déclaré sur la DSN d’avril 2024 (échéance du 6 ou 15 mai 2024) au niveau de la rubrique « Code de cotisation – S21.G00.82.002 » avec la valeur « 076 – Solde de la taxe d’apprentissage versé en numéraire »

Taxe d'apprentissage et déductions

Sur la même échéance, DSN d’avril 2024, il est possible de déduire du solde de taxe d’apprentissage deux types de sommes :

- Les subventions versées en nature directement aux CFA sous forme d’équipements et de matériels conformes aux besoins des formations dispensées (Code de cotisation – S21.G00.82.002, code 077 – Réduction du solde de la taxe d’apprentissage liée à des subventions aux CFA (art. L6241-4 du code du travail) versé en nature »)

- Pour les entreprises de 250 salariés et plus dans le champ de la contribution supplémentaire à l’apprentissage, l’éventuelle « créance alternants » dont elles bénéficient s’elles avaient plus de 5 % d’alternants à l’effectif sur l’année 2023 (Code de cotisation – S21.G00.82.002,code « 078 – Réduction du solde de la taxe d’apprentissage liée à des créances alternants (Art. L6241-4 du code du travail))

Si besoin vous retrouvez les modalités déclaratives en DSN sur la fiche consigne 2537 pour le solde de la TA.

Taxe d'apprentissage et dépenses 2023 en faveur de formations initiales technologiques et professionnelles (hors apprentissage) et de l’insertion professionnelle :

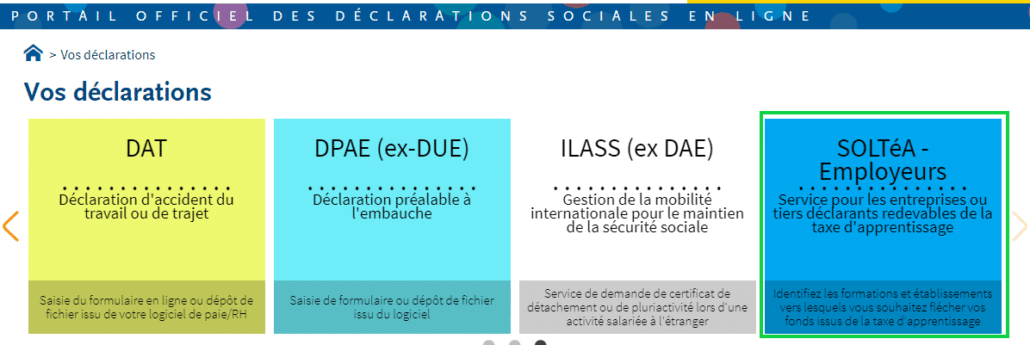

Les entreprises doivent désigner des établissements bénéficiaires via un service dématérialisé de fléchage : SOLTéA qui ouvrira le 27 mai 2024.

Charge à la caisse des dépôts, destinataire des fonds collectés par l’URSSAF, de procéder aux versements vers les établissements désignés par les employeurs.

Il y aura deux périodes de répartition durant lesquelles les employeurs pourront décider de flécher des fonds sur SOLTéA :

- du 27 mai au 2 août 2024 ;

- du 12 août au 4 octobre 2024.

Le service SOLTéA est accessible depuis votre espace net-entreprises :

Pour en savoir plus sur la plateforme, c’est ici.