La loi n° 2025-127 du 14 février 2025, dite « Loi de finances pour 2025 », vient d’être publiée au Journal officiel du 15 février 2025. Vous trouverez ci-dessous un bref commentaire des principales mesures relatives à la fiscalité locale et à la fiscalité immobilière.

Report de la suppression de la CVAE et création d’une contribution complémentaire (art. 62)

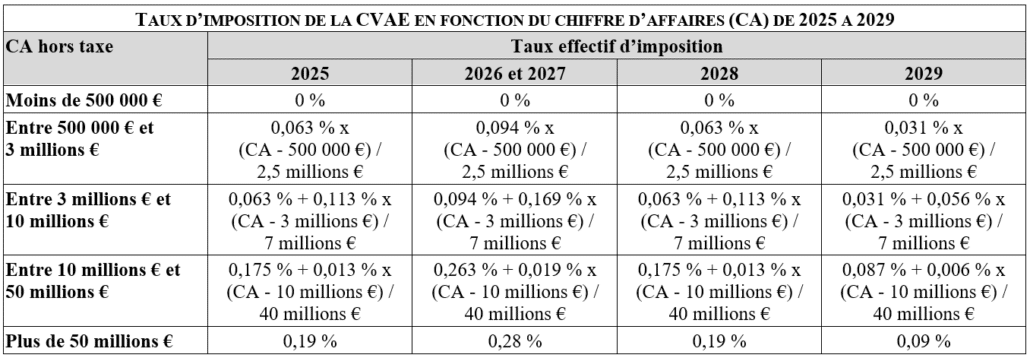

Afin de soutenir les finances publiques, la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE), qui devait initialement intervenir en 2024, mais a été repoussée à 2027 par la loi de finances pour 2024, est à nouveau reportée de trois ans et prendra finalement effet en 2030. Toutefois, compte tenu de l’entrée en vigueur tardive de la loi de finances pour 2025, la réduction de taux initialement prévue pour 2025 est entrée en application depuis le 1er janvier dernier.

Le taux de la CVAE applicable pour les impositions dues au titre des années 2025 à 2029 sera ainsi calculé selon les modalités figurant dans le tableau suivant :

À noter : pour les sociétés dont le CA hors taxe excède 50 millions €, cette contribution complémentaire équivaut à une imposition globale de : 0,19 % + (0,19 % x 47,4 %) = 0,28 %, soit le même taux effectif d’imposition qu’en 2026 et 2027 (mais également qu’en 2024). La contribution complémentaire de CVAE aboutit donc à un gel des taux sur la période 2024-2027.

Exemple : une société, qui clôture son exercice comptable le 31 décembre, s’est acquittée au titre de 2024 d’une CVAE de 50 000 €.

La contribution complémentaire de CVAE, à régler sous forme d’un acompte unique avant le 15 septembre 2025, sera égale à : 50 000 € x 47,4 % = 23 700 €.

Si la CVAE due pour 2025 s’élève finalement à 70 000 €, la contribution complémentaire définitive sera de : 70 000 € x 47,4 % = 33 180 €.

La différence entre cette dernière et celle versée sous forme de l’acompte unique, soit 9 480 € (33 180 € – 23 700 €), devra être réglée au plus tard le 5 mai 2026.

Conséquences du report de la suppression de la CVAE

Fixité du dispositif de planchonnement des locaux professionnels (art. 63)

Afin de faire échec à une récente jurisprudence du Conseil d’Etat (CE, QPC, 13 novembre 2023, nos 474 735, 474 736 et 474 757), l’article 63 de la loi de finances pour 2025 prévoit que, sauf réclamation introduite avant le 10 octobre 2024, les impositions établies au titre de 2023 et 2024 en retenant un planchonnement figé au 1er janvier 2017 sont validées. Notons que cet article 63 n’apporte aucune précision sur l’application de la mesure aux impositions établies au titre de 2025 (dernière année d’application du mécanisme du planchonnement).

Sur cette mesure, également proposée par le précédent gouvernement, voir notre commentaire publié le 15 novembre 2024.

Exemple : un local professionnel dispose d’une valeur locative révisée avant planchonnement de 10 000 € alors que sa valeur locative non révisée est de 5 000 €.

La valeur locative planchonnée 2017 était de : 10 000 € – [(10 000 € – 5 000 €) / 2] = 7 500 €. Soit un planchonnement de – 2 500 €.

En supposant qu’un coefficient de localisation de 1,3 soit applicable à compter de 2018, la valeur locative de ce local, selon l’arrêt du Conseil d’Etat du 13 novembre 2023, aurait été égale à : (10 000 € x 1,3) – [[(10 000 € x 1,3) – 5 000 €] / 2] = 9 000 €.

Compte tenu de la mesure de légalisation excluant la prise en compte du coefficient de localisation dans le calcul du planchonnement, cette valeur locative sera de : (10 000 € x 1,3) – 2 500 € (planchonnement figé à celui calculé en 2017) = 10 500 €.

Maintien de la CFE sur les établissements classés « ICPE » après la cessation d’activité (art. 89)

Dans un souci de participer à une libération rapide du foncier industriel, l’article 89 de la loi de finances pour 2025 exclut du bénéfice du dégrèvement prévu au deuxième alinéa de l’article 1478, I du Code général des impôts la cessation d’activité dans une installation classée pour la protection de l’environnement (ICPE) dont le démantèlement et la dépollution du site sur lequel l’activité était exercée sont rendus obligatoires au titre de l’article R. 512-75-1 du Code de l’environnement. Dans ce dernier cas, le contribuable demeure redevable de la cotisation foncière des entreprises (CFE) jusqu’à la réhabilitation ou la remise en état du site, définie au VI du même article R. 512-75-1.

Ne sont toutefois pas concernées par la nouvelle mesure les sociétés visées par une procédure de sauvegarde, de redressement judiciaire ou de liquidation judiciaire. En l’absence de disposition particulière, elle s’applique à compter du 16 février 2025.

Exemple : une société relevant de la nomenclature ICPE cesse son activité le 16 février 2025 mais ne remet en état le site sur lequel elle exerçait son activité que le 2 janvier 2026. Sauf si elle est visée par une procédure collective :

- elle ne pourra pas prétendre au dégrèvement pour cessation d’activité au titre de la CFE due pour 2025 ; et

- elle restera redevable de la CFE pour l’année entière au titre de 2026.

Exonération de taxe annuelle sur les bureaux mais assujettissement à la taxe d’aménagement des locaux transformés en locaux d’habitation (art. 111)

L’article 111 de la loi de finances pour 2025 instaure une nouvelle exonération de la taxe annuelle sur les bureaux, les locaux commerciaux et les locaux de stockage situés en Ile-de-France et dans les départements des Alpes-Maritimes, des Bouches-du-Rhône et du Var en faveur des locaux vacants au 1er janvier qui font l’objet d’un engagement de transformation en logements et pour lesquels une déclaration préalable ou une demande de permis de construire a été déposée au cours de l’année civile précédant la déclaration de la taxe. L’application de l’exonération est subordonnée à la condition que le redevable de la taxe s’engage à transformer les locaux concernés en locaux à usage d’habitation dans un délai de quatre ans à compter de la délivrance de l’autorisation d’urbanisme (déclaration préalable ou demande de permis de construire).

Inversement, le même article assujettit, sauf délibération contraire, à la part communale ou intercommunale de la taxe d’aménagement les opérations soumises à déclaration préalable ou permis de construire qui ont pour effet de changer la destination de locaux non destinés à l’habitation en locaux d’habitation (par exemple la transformation de bureaux en logements). Cette mesure devrait permettre aux collectivités territoriales de financer les équipements nécessaires à l’arrivée de nouveaux occupants.

Autres mesures

La loi de finances pour 2025 prévoit d’autres mesures touchant aux impôts directs locaux et assimilés. Citons pêle-mêle :

- l’instauration, à compter des impositions établies au titre de 2028, d’un dispositif de plafonnement du taux à appliquer à la valeur vénale pour l’évaluation des monuments historiques présentant un caractère exceptionnel (art. 121) ;

- le recentrage de la taxe d’habitation sur les seules résidences secondaires (art. 110) ;

- la prolongation et l’aménagement de divers dispositifs propres aux propriétés bâties situées dans un quartier prioritaire de la politique de la ville (art. 47, 100 et 114) ;

- l’instauration de nouvelles obligations concernant la déclaration d’occupation des locaux d’habitation via le service « Gérer mes biens immobiliers » (art. 115) ;

- le relèvement du taux d’exonération de taxe foncière des terres agricoles (art. 66).

Aymeric GIVORD – Expert en fiscalité locale

Consultant depuis 2002, Aymeric a collaboré avec des experts renommés pour faire évoluer la jurisprudence en faveur des contribuables. Avec ses équipes, il est notamment à l’origine de l’arrêt de Plénière fiscale « SA GKN Driveline » (CE, 11 décembre 2020, n°422 418). Il analyse la fiscalité des établissements industriels, des locaux professionnels et certains locaux d’habitation pour proposer des optimisations et accompagner ses clients dans les démarches, y compris en contentieux.

Newsletter

Recevez toutes nos actualités d’experts par e-mail.

Abonnez-vous à notre newsletter.