Ces dernières années, plusieurs mesures en faveur des entreprises et visant à préserver le pouvoir d’achat des français ont été prises :

c’est le cas des heures supplémentaires ou complémentaires exonérées (HSE) dont le régime social et fiscal n’a cessé d’évoluer.

Quelles sont les évolutions liées aux heures supplémentaires ou complémentaires ?

La rémunération des heures supplémentaires ou complémentaires réalisées à compter du 1er janvier 2019 est exonérée d’impôt jusqu’à 5000 euros net par an (5 358 € brut). Ce montant est porté à 7500€ net (8 037 €) pour les sommes versées en 2022.

Par ailleurs, ces heures ouvrent droit à une réduction de cotisations salariales d’origine salariale. A noter que les contributions de CSG et de CRDS restent dues. En pratique, le bénéfice du régime social et fiscal de faveur sera effectif uniquement si les modalités déclaratives sont respectées.

Des évolutions des modalités déclaratives des heures supplémentaires aux multiples incidences

1. Sur l’exonération d’impôt sur le revenu

Selon le millésime de déclaration, c’est-à-dire l’année fiscale, les modalités déclarative diffèrent :

En 2020 :

- La Rémunération Nette Fiscale (RNF) déclarée dans la rubrique S21.G00.50.002 devait correspondre au montant net imposable hors HSE.

- De plus, le montant des HSE était à déclarer en rubrique « Type – S21.G00.51.011 » sous le code 017 ou 018 et en montant brut.

Depuis 2021 :

- Le montant net des HSE doit intégrer la Rémunération Nette Fiscale en rubrique S21.G00.50.002.

- Cette rémunération exonérée d’impôt est également identifiée au niveau du bloc « Rémunération – S21.G00.51 »,rubrique « Type – S21.G00.51.011 » sous le code « 026 – Heures supplémentaires exonérées » en montant brut

En 2022 :

- C’est le montant brut des HSE qu’il convenait de faire remonter dans la RNF

À compter de 2023 :

- C’est de nouveau le montant net des HSE qu’il convient de remonter et selon une méthode de conversion du montant brut bien défini par les organismes.

- De plus , les heures supplémentaires exonérées déclarées sous le code « 026 – Heures supplémentaires exonérées » doivent être datées en période de versement,(c’est-à-dire via les rubriques « Date de début de période de paie – S21.G00.51.001 » et « Date de fin de période de paie – S21.G00.51.002 »).

De telles modalités n’étaient pas requise en 2022. Pour les HSE réalisées en 2022, la DGFIP rattache les HSE en fonction de la date de versement du bloc « Versement individu – S21.G00.50 » auquel elles sont rattachées.

2. Sur la réduction salariale sur les HSE

Depuis le 1er janvier 2019, conformément à l’article L. 241-3 du Code de la sécurité sociale, il est nécessaire de veiller à ce que le montant versé au titre des HSE effectuées et défiscalisées soit intégré dans les bases assujetties de types :

- 02 – Assiette brute plafonnée

- 03 – Assiette brute déplafonnée

- 04 – Assiette de la contribution sociale généralisée

Avec des particularités :

– Le montant associé au code « 076 – Cotisation Assurance Vieillesse » (rubrique « Code de cotisation – S21.G00.81.001 ») doit être renseigné brute, sans déduction de la réduction des heures supplémentaires ou complémentaires.

– Le montant de la réduction doit être renseigné dans la rubrique « Montant de cotisation – S21.G00.81.004 » pour lequel la rubrique « Code de cotisation – S21.G00.81.001 » est renseignée avec la valeur « 114 – Montant de réduction des heures supplémentaires / complémentaires ».

Une nouveauté au cœur des enjeux politique et social

En conclusion, quel que soit la nature des données, l’employeur est fortement impliqué dans la fiabilisation de la DSN dont l’usage diffèrent d’un organisme à un autre et dont l’impact peut être conséquent pour lui-même et /ou le salarié.

Pour garantir la conformité de vos déclarations, nos experts vous accompagnent.

Source : https://net-entreprises.custhelp.com/app/answers/detail/a_id/2066

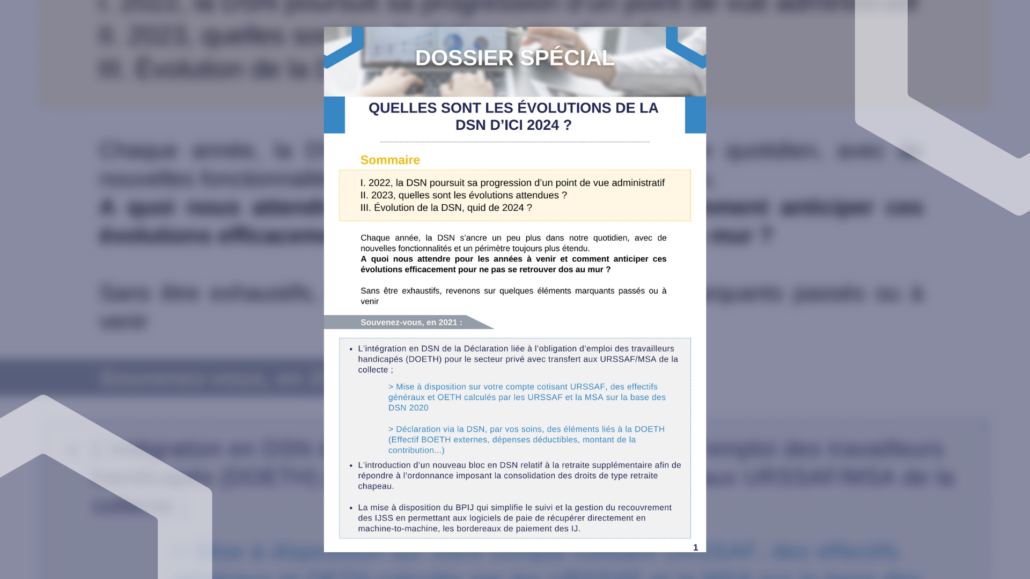

Découvrez notre dossier spécial « Quelles sont les évolutions de la DSN d’ici 2024 ? »