Octobre 2022 – Les statistiques et chiffres annuels du CIR publiés par le ministère de l’Enseignement supérieur et de la Recherche

L’utilisation du CIR semble se stabiliser dans le temps par rapport à 2018, année pour laquelle nous disposons de données définitives, les données 2020 ne montrent ainsi pas d’évolution majeure.

En 2018, le montant du « CIR » (CIR, CII et CIC compris) s’élevait à 6,89 Md€ contre 6,84Md€ en 2020. Le recours au CIR s’inscrit donc dans une tendance régulière (on peut néanmoins noter que la créance relative au CII a doublé entre 2014 et 2018, en passant à 265 millions d’euros).

En 2018, les PME représentaient 1,8 Md€ de la créance (CIR uniquement) contre 1,9 Md€ en 2020.

Le rapport souligne également que depuis 2018, le CIR bénéficie majoritairement à l’industrie manufacturière alors que le CII bénéficie surtout aux entreprises de service.

Les dépenses de recherche déclarées sont d’abord des dépenses de personnel, ce qui est un point important et souligne son impact positif en termes d’emploi.

L’utilisation du CIR reste concentrée sur 4 régions (86% de la créance), la région Ile-de-France en représentant sans surprise les 2/3. Cette concentration est moins prononcée en ce qui concerne le CII (71% de la créance concentrée sur 4 régions, dont 40% en Ile-de-France).

Enfin, on soulignera que les dépenses relatives au CIC (Crédit Impôt Collection) restent marginales avec une créance de 31 M€ en 2020.

Juin 2022 – Mission d’information du sénat sur le thème excellence de la recherche/innovation, pénurie de champions industriels : cherchez l’erreur française »

Sur un ensemble de 14 dispositifs d’aides fiscales à l’innovation, le CIR représente 86% du coût total.

(A savoir que ces incitations fiscales étaient estimées à près de 7,4 milliards d’euros pour 2019, 2020 n’ayant pas été étudié en raison de la crise sanitaire).

Cette tendance se retrouve chez une majorité des pays de l’OCDE, chez qui l’on observe qu’une part croissante des aides publiques à la R&D et à l’innovation se fait sous forme d’incitations fiscales. La France n’est donc plus un cas isolé mais elle reste l’un des pays y recourant de la manière la plus intensive.

Au sein des pays de l’OCDE, les incitations fiscales ont donc augmenté au détriment des subventions directes, ce qui démontre une généralisation de l’outil fiscal et une volonté de laisser le marché orienter l’innovation. Par ailleurs, au sein de l’U.E, l’encadrement des aides d’Etat conduit à privilégier des soutiens indirects à l’innovation.

L’augmentation des montants des aides fiscales se traduit par un soutien significatif aux investissements en R&D. Pour parvenir à ce constat, le CPO a comparé le TEIS (taux effectif d’impôt sur les sociétés) sur la R&D et le taux effectif d’IS afin de mesurer le soutien spécifique accordé à la R&D et à l’innovation par rapport aux autres secteurs économiques.

Pour l’année 2018, la France présente le deuxième écart le plus élevé de l’OCDE : le TEIS sur les investissements de toute nature y est de 29,2 %, contre 11,6 %, une fois pris en compte l’ensemble des mécanismes fiscaux de soutien fondés sur la dépense de R&D, soit une réduction de 17,6 points. (Aujourd’hui, cet écart serait moindre, le taux nominal de l’IS en France ayant baissé de 8 points).

Une mission d’information du sénat sur le thème excellence de la recherche/innovation, pénurie de champions industriels : cherchez l’erreur française » a présenté ses conclusions le 9 juin 2022.

Le Premier constat fait par cette mission d’information est que même si l’Etat français consacre un effort conséquent en faveur de l’innovation, il est perfectible. Ce qui n’est pas sans rappeler le rapport du CPO (conseil des prélèvements obligatoires) qui a fait le même constat en février dernier.

La solution proposée par les sénateurs, pour allouer une meilleure répartition des fonds à la recherche et un rattrapage en faveur des entreprises innovantes, est un plan d’action qui se divise en trois points :

- Au niveau parlementaire

- Au niveau gouvernemental

- Et auprès du secteur privé

1) Au le plan parlementaire

Les sénateurs se prononcent en faveur d’une série de préconnisations fiscales, autour du crédit d’impôt recherche (CIR) notamment, afin de corriger certains effets d’aubaine :

- Supprimer le CIR au-delà du plafond de 100 millions d’euros de dépenses de R&D tout en augmentant à due concurrence le taux en deçà de ce plafond ;

- Calculer le plafond du CIR au niveau de la holding de tête pour les groupes qui pratiquent l’intégration fiscale et augmenter à due concurrence le taux en deçà du plafond de 100 millions d’euros de dépenses de R & D.

- De même, il est proposé de doubler le plafond du crédit impôt innovation (CII) pour le porter à 800 000 euros, afin de mieux accompagner le passage à l’échelle des PME industrielles innovantes en leur permettant de financer des démonstrateurs plus coûteux.

- En outre, il est proposé d’instituer un « coupon recherche innovation » de 30 000 euros à destination des PME, dans la limite d’une enveloppe globale de 120 millions d’euros.

- Enfin, l’adoption d’une loi pluriannuelle de programmation pour l’innovation, dont l’élaboration associerait pleinement le Parlement, paraît indispensable afin de répondre au « besoin de temps long » des acteurs industriels et de l’innovation et d’assurer une démarche globale, lisible et cohérente de planification budgétaire dans un contexte de dispersion des crédits et de leur gouvernance.

Autre point d’inquiétude soulevé par les conclusions : le sentiment de confusion face à la pluralité des dispositifs auxquels les entreprises sont susceptibles de souscrire. Sur ce point, la mission sénatoriale se prononce pour une augmentation du nombre de « sites industriels clés en main ».

2) Au niveau gouvernemental

Au niveau gouvernemental, les sénateurs demandent une réforme normative et administrative afin de mobiliser davantage la commande publique sur les projets innovants, ce qui implique aussi de l’adapter à une culture du risque inhérente au processus de recherche.

Le rapport déplore que « notre système éducatif inculque la peur de l’échec ». Les élus regrettent également le « manque de culture technique et industrielle de l’administration », ainsi que les « longueurs excessives » de ses procédures, qui ont de quoi rebuter de nombreux acteurs.

Les sénateurs proposent :

- L’utilisation de toutes les souplesses du code des marchés publics (description précise des besoins pour orienter le choix, fixation de normes techniques, règles spécifiques dans le domaine de la défense et de la sécurité qui permettent de recourir à la procédure négociée sans publicité ni mise en concurrence préalables, etc.) ;

- L’intégration du soutien à l’innovation parmi les principes généraux du droit de la commande publique pour que d’autres objectifs de nature économique, écologique et sociale viennent contrebalancer le respect de la concurrence, en appliquant le principe de proportionnalité, à l’instar de ce qui se fait déjà dans d’autres États européens ;

- Le triplement du plafond de l’achat innovant, qui permet de passer des marchés publics sans publicité ni mise en concurrence préalables, pour le porter de 100 000 à 300 000 euros ;

- La formation des acheteurs publics à l’achat innovant, afin d’introduire la culture du risque et de les sensibiliser aux souplesses offertes par le droit de la commande publique souvent méconnues ou ignorées par les pouvoirs adjudicateurs ;

- L’adoption, au niveau européen, d’un Small Business Act afin de réserver une partie de la commande publique aux acteurs économiques européens de moindre taille. Face au manque de culture technique et industrielle de l’administration et aux longueurs excessives des procédures administratives, il est indispensable de renforcer les initiatives de facilitation des démarches et de raccourcissement des délais pour aligner temps administratif et temps économique en :

• Fixant des objectifs chiffrés pour les délais des procédures administratives (instruction des dossiers, autorisation de mise sur le marché, etc.) ;

• Systématisant la pratique des procédures menées en parallèle et en garantissant que les administrations soient engagées par leurs réponses antérieures ;

• Augmentant le nombre de « sites industriels clés en main » par une meilleure planification de leur utilisation, en collaboration avec les collectivités territoriales et les services déconcentrés de l’État, et en privilégiant les opérations de recyclage des friches industrielles.

Les sénateurs soulèvent également le fait que propriété intellectuelle, notamment la propriété industrielle, est une source majeure de compétitivité pour les entreprises et pour l’économie. Et qu’En France, cet enjeu est pourtant insuffisamment pris en compte par les pouvoirs publics et les PME. À l’instar de ce qui existe chez nos voisins, il est proposé de créer un Haut-commissariat à la propriété industrielle placé auprès du Premier ministre afin d’intégrer, au plus haut niveau, cet enjeu à la stratégie globale de soutien à l’innovation

3) Au niveau du secteur privé

En complément des initiatives prises par les pouvoirs publics la mission d’information indique que le secteur privé doit s’investir afin de soutenir toutes les étapes du développement des entreprises industrielles innovantes. Pour se faire les sénateurs proposent :

- L’extension de l’initiative Tibi au financement des entreprises industrielles innovantes, de rupture technologique et de biotechnologie, via la mobilisation, dès 2023, des investisseurs institutionnels (en particulier des mutuelles et des organismes de prévoyance) pour soutenir la création de fonds de croissance sensibilisés aux spécificités des projets à vocation industrielle ;

- La sensibilisation des gestionnaires de patrimoine – notamment de familles industrielles –, à la nécessité de proposer des investissements dans le développement de start-up industrielles ;

- L’amélioration de la formation des analystes financiers aux problématiques propres aux entreprises industrielles innovantes et à l’intérêt de mieux répartir leurs investissements sur l’ensemble du territoire national ;

- L’accélération de la création d’un « Nasdaq européen » dédié, dès maintenant, aux licornes du numérique et permettant, dans un second temps, d’accueillir les licornes industrielles ; •

- L’incitation des grands groupes à s’impliquer dans l’émergence et la croissance des entreprises innovantes en intégrant, au sein des critères responsabilité sociale des entreprises, la collaboration entre les grands groupes et les start-up et PME innovantes. Les élus évoquent ici pour les grands groupes l’inscription, au sein des critères de responsabilité sociale, d’un principe de collaboration avec les start-ups et les PME innovantes.

Par ailleurs, le rapport insiste sur la nécessité de rétablir des ponts entre le privé et le public, en multipliant les « lieux de frottements » entre le monde académique et le monde économique.

Source : http://www.senat.fr/commission/missions/2021_recherche_innovation_industrie.html

Février 2022 – Rapport du CPO (Conseil des prélèvements obligatoires) : « Redistribution, innovation, lutte contre le changement climatique : trois enjeux fiscaux majeurs en sortie de crise sanitaire »

Le CPO qu’est-ce que c’est ?

C’est une institution associée à la cour des comptes qui a été chargée d’évaluer l’évolution et l’impact économique de la politique fiscale adoptée.

I. Observations

Le rapport identifie tout d’abord les six canaux à travers lesquels se transmettent les effets des incitations fiscales en faveur de l’innovation :

– La quantité et la qualité de l’innovation (CIR)

– La localisation géographique des activités d’innovation

– La prise en compte du cycle de vie et de l’âge des entreprises (JEI)

– Le niveau de formation (JD dans le CIR)

– Le financement de l’innovation (FPCI)

– La répartition entre recherche fondamentale et appliquée et l’orientation sectorielle de la recherche.

Le coût des incitations fiscales en faveur de la recherche et de l’innovation est croissant et essentiellement concentré sur le CIR. Le rapport indique ainsi que les incitations fiscales à l’innovation ont été priorisées sur les 20 dernières années. Ainsi si en 2000, ces incitations fiscales ne représentaient que 16.5% du total des aides à l’innovations, ce montant est passé à 74.5% du total des aides en 2015.

Cette évolution s’explique par des considérations économiques et juridiques : l’Etat recherche une plus grande neutralité des dispositifs de soutien à l’innovation afin notamment de se conformer au régime des aides d’Etat.

Sur un ensemble de 14 dispositifs d’aides fiscales à l’innovation, le CIR représente 86% du coût total.

(A savoir que ces incitations fiscales étaient estimées à près de 7,4 milliards d’euros pour 2019, 2020 n’ayant pas été étudié en raison de la crise sanitaire).

Cette tendance se retrouve chez une majorité des pays de l’OCDE, chez qui l’on observe qu’une part croissante des aides publiques à la R&D et à l’innovation se fait sous forme d’incitations fiscales. La France n’est donc plus un cas isolé mais elle reste l’un des pays y recourant de la manière la plus intensive.

Au sein des pays de l’OCDE, les incitations fiscales ont donc augmenté au détriment des subventions directes, ce qui démontre une généralisation de l’outil fiscal et une volonté de laisser le marché orienter l’innovation. Par ailleurs, au sein de l’U.E, l’encadrement des aides d’Etat conduit à privilégier des soutiens indirects à l’innovation.

L’augmentation des montants des aides fiscales se traduit par un soutien significatif aux investissements en R&D. Pour parvenir à ce constat, le CPO a comparé le TEIS (taux effectif d’impôt sur les sociétés) sur la R&D et le taux effectif d’IS afin de mesurer le soutien spécifique accordé à la R&D et à l’innovation par rapport aux autres secteurs économiques.

Pour l’année 2018, la France présente le deuxième écart le plus élevé de l’OCDE : le TEIS sur les investissements de toute nature y est de 29,2 %, contre 11,6 %, une fois pris en compte l’ensemble des mécanismes fiscaux de soutien fondés sur la dépense de R&D, soit une réduction de 17,6 points. (Aujourd’hui, cet écart serait moindre, le taux nominal de l’IS en France ayant baissé de 8 points).

II. Constat

Le CIR est un instrument perfectible, notamment du fait de son efficacité limitée en termes de développement de la R&D privée (évaluation réalisée par la CNEPI : Commission Nationale d’évaluation des politiques de l’innovation).

Le dispositif demeure complexe. Certaines modalités du périmètre et de l’assiette du CIR apparaissent complexes et ne sont pas toujours efficaces.

- 1er exemple : l’inclusion dans l’assiette du CIR des dépenses relatives aux brevets, à la veille technologique et à la normalisation est redondante avec l’existence de dispositifs budgétaires aux objectifs équivalents ciblés sur les PME.

- 2ème exemple : le doublement de l’assiette des dépenses relatives à l’embauche de jeunes docteurs, outre qu’il aboutit à ce que le montant du CI excède la rémunération du docteur, n’encourage pas à l’embauche de docteurs (CNEPI).

- 3ème exemple : l’inclusion d’un forfait pour les dépenses de fonctionnement a suscité des interrogations sur sa conformité au droit européen. Ce qui justifie la suppression à partir de 2022, du doublement de l’assiette pour la sous-traitance à un organisme de R&D public.

Le contrôle fiscal est jugé en voie d’amélioration, le taux de couverture des contrôles apparaît suffisant et le suivi des contrôles devrait s’affiner avec le déploiement du système d’informations PILAT (permettra de suivre les motifs de contrôle à partir de mai 2022).

Le CIR est désormais un motif de programmation des contrôles pour l’AF en raison de son impact budgétaire important et des fraudes significatives liées à des situations récurrentes.

La coordination des contrôles entre la DGFIP et les experts du MESRI devrait en principe être révisée pour les rendre plus cohérents.

En résumé pour le CPO, les « résultats nuancés » du CIR plaident pour une réflexion sur la place qu’il occupe dans la politique française de soutien à l’innovation.

A noter que, le CPO juge également « peu efficace », le régime des patent boxes.

L’évaluation du JEI souligne un effet globalement positif sur l’emploi en R&D mais limité dans le temps.

Le CPO propose ainsi plusieurs scénarios d’évolution du CIR (avec un impact budgétaire variable) dans l’objectif d’en améliorer l’efficacité :

- 1er scénario : recentrer le CIR sur les PME & les ETI afin de concentrer la créance fiscale là où les évaluations soulignent qu’elle est la plus efficace.

- 2ème scénario : maintien de la configuration actuelle du CIR avec une rationalisation des éléments les moins efficients de son assiette (suppression du doublement de l’assiette pour les JD/exclusion des dépenses de VT, gestion des brevets et normalisation, suppression des dépenses de fonctionnement, suppression du crédit d’impôt collection).

- 3ème scénario : un CIR « vert », incitant aux dépenses de recherche dans le domaine de l’environnement. (3 difficultés : ce qui relèverait de la R&D verte, la compatibilité de cet instrument avec le droit européen des aides d’Etat, adaptation du contrôle fiscal en conséquence).

Le CPO privilégie la piste d’un plafonnement progressif plus strict du CIR, la baisse du taux nominal d’IS réduisant d’ores et déjà l’intérêt de cette incitation fiscale.- (Tous les pays de l’OCDE avec CIR ont opté pour un plafonnement plus faible). Le CPO a aussi le souci de privilégier la stabilité des incitations et de ne pas dénaturer un dispositif qui reste un élément d’attractivité fiscale.

Le CPO note par ailleurs que les dispositifs du JEI et du CII gagneraient à être rationalisés.

Un rapport de 2018 (Jacques LEWINER) proposait ainsi d’élargir aux dépenses éligibles du CII, celles retenues par le JEI. Fusionner les deux dispositifs permettrait plus de lisibilité des aides à l’innovation et d’accroitre la durée du dispositif (contestée par le CPO).

Source : https://www.ccomptes.fr/system/files/2022-02/20220209-rapport-defis-fiscaux_0.pdf

Décembre 2021 – Evolution législative – LF 2022

La loi de finances pour 2022 a été adoptée le 30 décembre 2021.

Nous revenons ci-après sur les nouvelles mesures impactant le domaine de l’innovation.

- Mise en place d’un crédit d’impôt en faveur de la recherche collaborative (CICO)

Ce dispositif a vocation à pallier la suppression, dans le cadre de la loi de finances 2021, du doublement des dépenses sous-traitées auprès d’organismes publics ainsi que de la majoration de 2 millions du plafond de l’ensemble des dépenses de sous-traitance pour les dépenses confiées à des organismes publics.

- Les entreprises concernées : les entreprises industrielles, commerciales, artisanales ou agricoles imposables selon le régime réel ou bénéficiant de certaines exonérations.

- Les organismes de recherche concernés : ils doivent répondre à la définition donnée par la communication de la Commission européenne n° 2014/C 198/01, relative à l’encadrement des aides d’Etat à la recherche, au développement et à l’innovation. Nous ignorons o ce stade si certaines structures seront assimilées publiques, à l’instar du dispositif du CIR.

Ces organismes doivent être agréés par le ministre chargé de la recherche. Ils ne doivent pas entretenir de lien de dépendance avec l’entreprise avec laquelle ils souhaitent collaborer.

La question a été posée au MESRI de savoir si l’agrément sera le même que celui à obtenir pour le Crédit Impôt Recherche, le ministère a indiqué qu’aujourd’hui la procédure n’était pas arrêtée, et qu’elle allait l’être prochainement.

- Le contrat :

– Il est conclu entre une entreprise et un organisme de recherche ;

– Il est conclu préalablement à l’engagement des travaux de recherche ;

– Il prévoit la facturation des travaux pour leur coût de revient ;

– Il établit un objectif commun, la répartition des travaux, les modalités de partage des risques et des résultats (y compris des droits de propriété intellectuelle, qui ne peuvent être attribués en totalité à l’entreprise) ;

– Le contrat doit prévoir la possibilité pour l’organisme de publier les résultats de leurs propres recherches conduites dans le cadre de la collaboration (critère dont la mise en œuvre mériterait d’être éclaircie)

- Les dépenses éligibles :

- Les dépenses facturées par l’organisme de recherche ne peuvent excéder 90% des dépenses totales exposées ;

- Les travaux sont réalisés au sein de l’UE ou de l’EEE ;

- Les opérations de recherche sont réalisées directement par l’organisme de recherche, sauf en cas de dérogation prévue par le contrat pour un organisme agréé ;

- Les dépenses sont retenues dans la base de calcul du crédit d’impôt dans la limite globale de 6 millions d’euros par an.

- Les aides publiques reçues par les entreprises sont déduites des bases de calcul du crédit d’impôt, qu’elles soient définitivement acquises ou remboursables.

- Les sommes valorisées au titre du CICO ne peuvent être prises en compte dans la base d’un autre crédit d’impôt ou réduction d’impôt.

Le taux du crédit d’impôt est de 50% pour les micro-entreprises et PME et de 40% pour les autres sociétés. Le bénéfice du crédit d’impôt est conditionné, comme le CIR, au respect du régime cadre exempté relatif aux aides à la recherche, au développement et à l’innovation pour la période 2014-2023 (pris sur la base du règlement (UE) n° 651/2014 de la Commission du 17 juin 2014 déclarant certaines catégories d’aides compatibles avec le marché intérieur en application des articles 107 et 108 du traité).

Ce nouveau dispositif n’est pas concerné par le règlement des minimis.

Le dispositif entrera en vigueur à compter du 1er janvier 2022.

Source : Article 69

CONCLUSION : Ce nouveau dispositif, s’il vient compenser la fin du doublement des dépenses engagées vers des prestataires publics, n’en n’a pas pour autant un champ d’éligibilité comparable. En effet, ce nouveau crédit d’impôt s’appliquera aux contrats de coopération entre les structures publiques et le contribuable, à l’inverse, les contrats éligibles au Crédit d’Impôt Recherche concernent les contrats de prestation de service effectués pour le compte des contribuables.

Les précisions sur les modalités de calcul seront apportées par une mise à jour de la doctrine administrative.

Il conviendra donc pour chaque prestation d’arbitrer entre les deux dispositifs. Les précisions de Bercy sur le sujet sont donc attendues avec impatience…

Juillet 2021 – DOCTRINE : Aménagement du BOFIP en matière de Crédit impôt recherche

Dans la mise à jour attendue du BOFIP du 13 juillet 2021, l’administration fiscale a commenté les aménagements du CIR et CII apportées par les deux dernières lois de finances, et a pris en considération les dernières évolutions jurisprudentielles relatives notamment aux critères d’éligibilité et aux dépenses de sous-traitance.

Ainsi, l’ensemble des évolutions principales sont les suivantes :

I) Evolution sur la définition des activités de recherche et développement éligibles

A) Reconnaissance des 5 critères d’éligibilité

Concernant les activités éligibles au CIR, la mise à jour du manuel de Frascati de 2015 est intégrée et officialise notamment les 5 critères d’éligibilité, déjà repris par le guide du MESRI, à savoir :

- Les 3 premiers critères historiques qui sont :

- L’incertitude,

- La nouveauté,

- L’acquisition de nouvelles connaissances

- Auxquels s’ajoutent officiellement 2 critères complémentaires, à savoir :

- La systématicité au sens justification de la démarche R&D, du plan d’expérience,

- La transférabilité/reproductibilité au sens justification des perspectives offertes autres que le projet en cours.

Source : BOI-BIC-RICI-10-10-10-20 n°1

B) Définition d’une activité de recherche fondamentale et d’une activité de développement expérimental

L’administration fiscale a entendu préciser la définition des activités ayant un caractère de recherche fondamentale. Cette définition émane du décret n° 2021-784 du 18 juin 2021 précisant les modalités de délivrance de l’agrément des organismes de recherche et des experts scientifiques ou techniques auxquels les entreprises peuvent confier la réalisation d’opérations de recherche en application du d bis du II de l’article 244 quater B du CGI. Ainsi, la recherche fondamentale pure et la recherche fondamentale orientée sont toutes deux considérés comme des activités éligibles au CIR.

En ce qui concerne le développement expérimental, l’administration fiscale a également mis à jour la définition. Ainsi, cette nouvelle définition est reprise directement du Manuel Frascati et reprend entre autres que « le développement expérimental consiste en des travaux systématiques – fondés sur les connaissances tirées de la recherche et l’expérience pratique et produisant de nouvelles connaissances techniques – visant à déboucher sur de nouveaux produits ou procédés ou à améliorer les produits ou procédés existants (Manuel de Frascati, § 2.32) ».

Source : BOI-BIC-RICI-10-10-10-20 n°20 à 30 et n°70

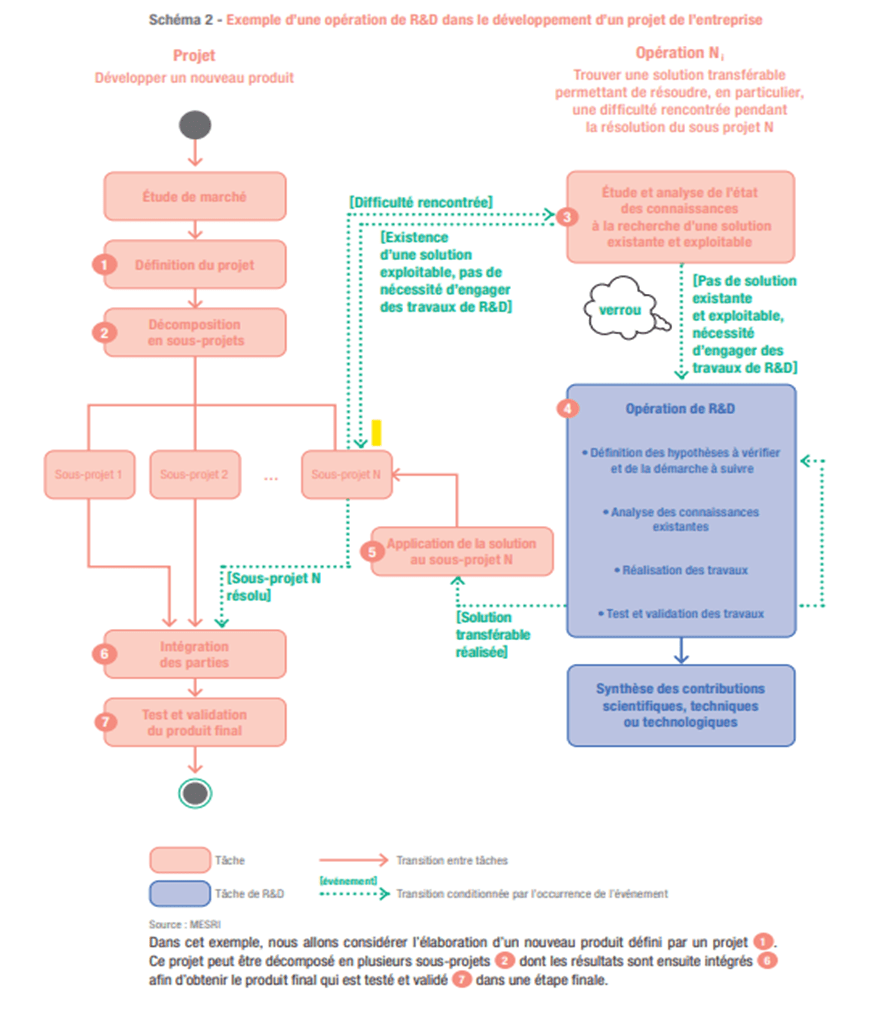

II) Distinction entre activités de recherche et développement et activités connexes

Une importe évolution fait son apparition, à savoir l’apparition de précision quant à la démarche d’identification des activités de R&D.

On y retrouve notamment un schéma émanant du guide CIR 2020 publié par le MESRI et illustrant les étapes permettant l’identification des activités de R&D. Ce schéma permet de mettre en avant la manière dont les opérations de R&D peuvent s’inscrire dans le développement commercial d’un nouveau produit. Il est notamment précisé que ce schéma ne prétend pas recouvrir tous les cas de R&D en entreprise.

Pour autant, l’administration fiscale ne reprend pas l’exemple explicatif ci-dessous figurant également dans le guide CIR 2020.

Source : BOI-BIC-RICI-10-10-10-25 n°60

III) Evolution sur les dépenses de personnel

A) Sur le personnel mis à disposition par une autre entreprise

Si historiquement, l’administration ne faisait référence qu’à la stricte mise à disposition de personnel dans sa doctrine administrative, elle étend aujourd’hui le champ de valorisation aux dépenses afférentes aux intérimaires dès lors qu’ils sont des personnels de recherche directement et exclusivement affectés aux opérations de R&D.

Source : BOI-BIC-RICI-10-10-20-20 n°60

B) Sur le personnel de soutien

L’administration fiscale vient étayer sa doctrine en ce qui concerne l’exclusion de la valorisation du personnel de soutien. En effet, elle considère que les activités de soutien sont celles qui ne s’inscrivent pas directement dans les tâches scientifiques et techniques de la R&D et qui ne sont pas réalisées par du personnel qualifié pour la R&D.

Ainsi, il est précisé qu’il s’agit notamment des activités administratives (dont les tâches de bureau et les activités des services centraux des finances et du personnel), de direction, juridiques et réglementaires, commerciales, de transport, d’entreposage, d’entretien et de maintenance, de sécurité et de qualité. Ces dépenses sont en effet couvertes par le forfait relatif aux dépenses de fonctionnement.

Source : BOI-BIC-RICI-10-10-20-20 n°140

IV ) Prise en compte du nouveau taux des frais de fonctionnement

L’administration fiscale est venue modifier le taux des frais de fonctionnement abaissé à 43% le taux applicable au titre des dépenses éligibles à compter du 1er janvier 2020.

Source : BOI-BIC-RICI-10-10-20-25

V) Evolution sur les dépenses externalisées

A) Champ d’application des agréments

Comme le rappel justement l’administration, une entreprise peut prendre en compte dans la base de calcul de son crédit d’impôt recherche (CIR) les dépenses exposées pour la réalisation d’opérations de recherche qu’elle a confiée aux organismes de recherche publics ou assimilés listés ci-après.

A cet égard, l’administration fiscale rappelle que l’exemption d’obligation d’agrément pour certains organismes de recherche ne sont applicables que jusqu’au 31 décembre 2021. Ainsi, à compter du 1er janvier 2022, l’ensemble des organismes de recherche (publics, assimilés publics ou privés) devront être titulaires d’un agrément délivré par le ministre chargé de la recherche s’ils souhaitent se voir confier des opérations de recherche dont les dépenses afférentes sont éligibles au CIR pour le donneur d’ordre.

Il n’y aura donc plus de distinction entre organismes publics, assimilés et privés. Tous, devront bénéficier d’un agrément pour que leur donneur d’ordre valorise les dépenses confiées dans son propre CIR.

Source : BOI-BIC-RICI-10-10-20-30 n°15

B) Point d’attention sur les dépenses éligibles

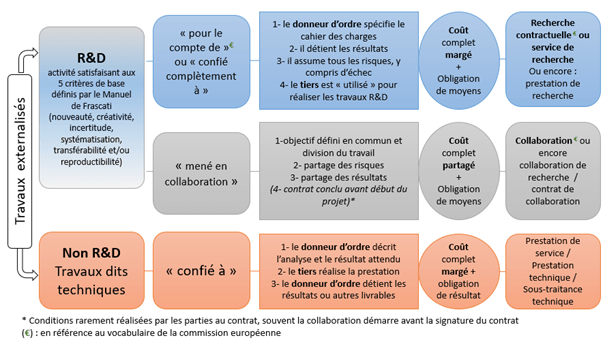

L’administration reconnait deux types de dépenses externalisées.

- Les dépenses correspondant à des opérations de recherche externalisées (la règle).

Ici, les dépenses correspondant à des opérations de recherche externalisées font références aux dépenses considérées comme éligibles pré décision FNAMS du Conseil d’Etat du 23 juillet 2020, et toujours en vigueur selon l’administration.

Tout d’abord, il est rappelé, comme historiquement, que « les dépenses engagées doivent être afférentes à de véritables opérations de recherche et de développement (R&D), nettement individualisées dont la réalisation est, soit confiée complètement à un organisme de recherche tiers, soit menée dans le cadre d’une collaboration de recherche avec cet organisme. »

Ensuite l’administration apporte schématiquement un distinguo entre les travaux externalisés de R&D (chemin bleu et gris du schéma) et les travaux externalisés ne relevant pas de la R&D (chemin rose du schéma). Autre point de nouveauté, elle présente une vision de la relation contractuelle entre le donneur d’ordre et l’entité tierce exécutant les travaux.

Les chemins bleu et gris, qui nous intéressent particulièrement dans cette partie, apportent des précisions sur la recherche contractuelle et l’opération de recherche menée dans le cadre d’une collaboration.

Ainsi, l’administration indique dans le cadre d’une collaboration de recherche qu’une « entreprise partie à la collaboration peut intégrer dans la base de calcul de son CIR les montants facturés par une autre partie à la collaboration, sous réserve qu’il s’agisse de dépenses éligibles, que ce flux financier soit prévu par l’équilibre du contrat de collaboration et que la partie qui émet la facture n’intègre pas ces dépenses dans son propre CIR. Il est précisé que les montants facturés n’intègrent pas de marge ».

A noter que, si le chemin rose semble écarter toute possibilité de valorisation au CIR chez le donneur d’ordre, cela est atténué dans le paragraphe 172 par la prise en considération de l’arrêt FNAMS précédemment cité. Nous détaillerons la portée de ce paragraphe dans la section suivante.

Source : BOI-BIC-RICI-10-10-20-30 n°171

2. Les dépenses correspondant à des travaux scientifiques et techniques indispensables à la réalisation d’opérations de recherche éligibles menées en interne par le donneur d’ordre (l’exception).

Ici, les dépenses correspondant à des travaux scientifiques et techniques indispensables font références aux dépenses considérées comme éligibles post décision FNAMS du Conseil d’Etat du 23 juillet 2020. Ce paragraphe intervient comme une exception à la règle, règle qui est que les opérations externalisées identifiées comme non R&D (chemin rose) ne sont initialement pas éligibles au sens du CIR, tel que défini dans le paragraphe 171.

Cependant, l’administration fiscale prend enfin en compte la dernière jurisprudence dite FNAMS.

Ainsi, les dépenses sous-traitées sont bien éligibles dans le CIR du donneur d’ordre dès lors qu’elles sont nécessaires à la démarche R&D de son projet éligible, quand bien même les opérations sous-traitées ne correspondent pas individuellement à des travaux R&D.

A noter qu’il incombe au donneur d’ordre de justifier le caractère indispensable à la réalisation d’opération de recherche éligibles que celui-ci mène en interne.

Source : BOI-BIC-RICI-10-10-20-30 n°172

C) Suppression de la doctrine administrative sur la déduction des prestations dans le CIR du sous-traitant.

L’administration fiscale prend également en compte la dernière jurisprudence du Conseil d’Etat du 9 septembre 2020, dite Takima.

En effet, il est supprimé la doctrine relative à la valorisation des dépenses engagées par un sous-traitant agréé pour le compte d’un donneur d’ordre, entrainant, en contrepartie, l’obligation de déduire les factures émises de son assiette. Cela avait pour conséquence d’engendrer une balance négative sur le montant de CIR du sous-traitant agréé.

Aujourd’hui, le sous-traitant agréé ne doit pas valoriser dans son CIR les prestations R&D qui lui sont confiées par un donneur d’ordre pouvant bénéficier du CIR.

D) Commentaires liés à l’interdiction par la loi de Finances pour 2021 de la sous-traitance en cascade.

Ces commentaires apportent des précisions sur l’interdiction de la sous-traitance en cascade.

En effet, d’une part, l’administration confirme que le donneur d’ordre ne peut pas prendre en compte les factures provenant d’un sous-traitant qui sous-traiterait lui-même les travaux, sauf, si le sous-traitant de rang deux est lui-même agréé ou est public (ou assimilé).

D’autre part, l’administration fiscale précise que le donneur d’ordre est en droit de bénéficier de la quote-part des dépenses réalisées par le sous-traitant de rang 1, mais qu’il ne peut pas prendre en compte dans son propre CIR les dépenses réalisées par un sous-traitant de rang 2 si celui-ci n’est pas agréé.

Cela est expliqué par l’exemple suivant :

Soit l’entreprise E qui confie la réalisation d’une opération de recherche à un organisme privé agréé A qui lui facture pour 1 M€ de prestations.

500 000 € correspondent à des travaux réalisés directement par A.

200 000 € correspondent à des travaux sous-traités par A à un autre organisme de recherche privé agréé.

300 000 € correspondent à des travaux sous-traités par A à un organisme non éligible.

L’entreprise E pourra ainsi prendre en compte dans la base de calcul de son CIR un montant de 700 000 € de dépenses éligibles (= 500 000 + 200 000).

Il semblerait que la possibilité de sous-traitance en cascade soit cantonnée à deux niveaux. En effet, l’administration fiscale précise que « si ces organismes prestataires de second rang font eux-mêmes appel à d’autres organismes pour réaliser certains travaux scientifiques ou techniques indispensables aux opérations de recherche qui leur sont confiées, la quote-part des dépenses afférentes à ces travaux, facturée par le prestataire de premier rang, n’est pas éligible au crédit d’impôt pour le donneur d’ordre.

L’administration fiscale préconise d’apporter sur les factures des mentions afin que le donneur d’ordre ait la visibilité sur la quote-part valorisable au CIR, à savoir :

- L’identité et l’adresse de l’organisme sous-traitant de second rang auquel il a été fait appel,

- L’éligibilité dudit organisme au dispositif de sous-traitance CIR,

- La quote-part du montant facturé correspondant aux travaux réalisés par cet organisme.

Enfin, la DLF apporte une précision bienvenue sur la sous-traitance en cascade, dans l’hypothèse où le sous-traitant de rang un n’est pas éligible au CIR (certains publics, ou sous-traitant étranger), et que le sous-traitant de rang deux est déclarant.

En effet, c’est le seul cas désormais ou il y a un risque de double valorisation des travaux (A, donneur d’ordre, valoriserait la facture de B, sous-traitant public non éligible qui sous-traiterait à son tour une prestation à C, qui lui déclarerait du CIR sur les travaux effectués pour B, puisque ce dernier ne peut déclarer de CIR).

Dans un tel cas, l’administration précise que le sous-traitant C doit se comporter comme si son donneur d’ordre était déclarant au CIR, et ne pas faire de CIR sur les travaux en question, qui seront valorisés chez A.

Concrètement, Bercy propose un exemple récapitulant ce cas de figure :

En année N, l’entreprise A éligible au CIR confie à un organisme de recherche public B la réalisation d’une opération de recherche. B facture à A un montant de 100 000 €.

B confie à un organisme privé agréé C la réalisation d’une partie des travaux de recherche liés à ce projet. B ne remplit pas les conditions pour bénéficier du CIR.

C expose en N un montant total de 140 000 € de dépenses éligibles au CIR, réparties comme suit :

- 50 000 € afférentes aux travaux effectués pour le compte de B

- 90 000 € afférentes à un projet de R&D mené pour son propre compte.

C déclarera dans la base de calcul de son CIR au titre de l’année N un montant de 90 000 € de dépenses (= 140 000 – 50 000).

- A déclarera dans la base de calcul de son CIR un montant de 100 000 €.

La déclaration des sous-traitant agréés ne devrait pas être simplifiée par cette mesure, des vérifications du contexte de sous-traitance de ces derniers devraient en effet donner lieu à vérification.

Source : BOI-BIC-RICI-10-10-20-30 n°175 et 177

E) Précisions sur les dépenses externalisées auprès d’organismes publics

L’administration fiscale prend acte de la Loi de finances pour 2021 venant, par son article 132 mettre à fin, à compter du 1er janvier 2022, à la prise en compte des dépenses pour le double de leur montant en cas de sous-traitance confiée à un organisme public ou assimilé.

Cependant, il est précisé qu’est valorisable pour le double de leurs montants, jusqu’au 31 décembre 2021, les dépenses confiées à un organisme public ou assimilé (rang 1) qui confierait tout ou partie de la prestation à un organisme public ou assimilé (rang 2).

Enfin, de façon cohérente, l’administration prend application de cette mesure en supprimant le plafond de 2M€ dédié aux prestations confiées à des organismes de recherche publics à compter du 1er janvier 2022.

Cela a pour conséquence l’obligation pour l’entreprise déclarante de réaliser au minimum en interne ¼ des dépenses de recherche valorisées dans son CIR.

Source : BOI-BIC-RICI-10-10-20-30 n°180 à 350

VI) Sur les modalités de déduction des subventions publiques et des dépenses exposées au titre des prestations de conseil

Dans cette partie de la doctrine administrative initialement réservée aux subvention publiques, l’administration fiscale est venue l’implémenter de la partie sur la déduction des dépenses exposées au titre des prestations de conseil.

Également, l’administration reprend dans ses commentaires la jurisprudence de la CAA de Marseille, du 17 janvier 2019 qui considère que les prêts à taux zéro innovation (PTZI) distribués par Bpifrance est assimilé à un financement public de projets de recherche. Donc les mêmes modalités s’appliquent aux PTZi que les modalités applicables aux subventions remboursables.

Source : BOI-BIC-RICI-10-10-30-20

VII) Sur le statut de PME au sens communautaire

L’administration fiscale a procédé au retrait du rescrit BOI-RES-BIC-00034 qui apportait des précisions quant aux éléments d’appréciation de la qualité de PME au sens communautaire.

L’administration fait marche arrière à la suite d’un arrêt de la CAA de Nancy du 3 décembre 2020 sur la qualité de PME au sens communautaire. Dorénavant, le rachat par un plus grand groupe ne fait plus perdre le statut immédiatement.

Pour rappel, dans une décision du 18 décembre 2012 « Euratom », la Commission ajoutait aux seuils pour la reconnaissance du statut de PME, la possibilité de perte immédiat du statut lorsque la société qualifiée de PME était rachetée par un plus grand groupe.

Mais comme le précise l’arrêt du 3 décembre dernier, la décision Euratom n’a jamais été reprise par la Commission européenne dans le cadre de l’annexe I au règlement (UE) n° 651/2014 de la Commission du 17 juin 2014 et se trouve ainsi dépourvue de valeur règlementaire.

A noter donc que seules les conditions du non-respect de seuil pendant deux années consécutives entrainent la perte du statut de PME au sens communautaire.

| Le mot de nos experts : Cette modification tant attendue de la doctrine administrative est d’autant plus appréciable qu’elle reprend l’ensemble des évolutions, aménagements et décisions en matière de crédit impôt recherche de ces derniers mois. En effet, plusieurs précisions étaient attendues (mise en conformité avec la jurisprudence TAKIMA et FNAMS, contours de la sous-traitance en cascade, …), et même si certaines mesures restent à notre sens critiquables (déduction du PTZi, la formulation de la jurisprudence FNAMS n’est pas exactement similaire et peut donner lieu à interprétation), elles ont le mérite de préciser la position de l’administration sur un certain nombre de points. Ainsi, il est à espérer que l’administration, soit cohérente dans l’application de ces nouveaux commentaires apportés par Bercy. Il en va de même pour le prochain Guide CIR du MESRI. En effet, malgré son absence d’opposabilité, l’administration a tendance à suivre les préconisations du guide, ce qui peut potentiellement donner lieu à une certaine insécurité juridique pour le contribuable vérifié. Le guide CIR 2020, ainsi que les différents retours d’expertise, ont en effet montré quelques réticences quant à l’application des dernières jurisprudences. |

Décembre 2019 – L’impact de la suppression du CICE sur les dépenses de personnel –

L’année se terminant, dans la continuité de notre dernière actualité ayant traité de l’impact qu’aurait l’amendement relatif à la baisse des taux forfaitaires de prise en compte des dépenses de fonctionnement (abaissement visé de 50%à 43%), nous avons choisi ce mois-ci de consacrer notre étude, au remplacement du CICE en 2019 par un allégement des cotisations patronales. En effet, ce remplacement a eu un impact direct sur la détermination des dépenses de personnel.

Le CICE représentait un crédit d’impôt impactant 6% des rémunérations versées, lorsque celles-ci n’excédaient pas 2,5 fois le montant du SMIC. Le CICE faisait l’objet d’une déclaration et d’un crédit d’impôt à imputer directement sur l’impôt sur les sociétés ou constituait une créance sur l’Etat, entraînant un remboursement (immédiat ou différé selon les critères).

Aujourd’hui, le CICE a été remplacé par un allègement des cotisations patronales d’assurance maladie pour les salaires n’excédant pas 2,5 fois le montant du SMIC. Ces cotisations étaient fixées à 13%. L’allègement a entraîné une baisse de 6 points, ce qui correspond donc à des cotisations patronales d’assurance maladie de 7% pour les salariés concernés.

Cet allègement a dès lors un impact direct sur le salaire versé par les entreprises bénéficiant chaque mois de cet allègement. Les cotisations patronales d’assurance maladie constituent des cotisations sociales obligatoires (BOI-BIC-RICI-10-10-20-20-20181205). Le gain que représente l’allègement de ces cotisations, impacte directement les entreprises déclarant du crédit impôt recherche, car pour les salaires versés, la prise en compte de cette cotisation dans le CIR sera de 7% au lieu de 13%, pour les salariés concernés. Cela signifie que le taux de charges patronales éligible au dispositif du CIR, représentera 36% et non plus 42% (en moyenne).

Tenant compte des proportions moyennes des profils valorisés au dispositif, l’impact représenterait ainsi une diminution supplémentaire d’environ 3% sur les dépenses de personnel déclarées au CIR et CII.

Doter les entreprises de moyens d’innover, de se transformer et de créer des emplois telle est l’ambition de la loi PACTE promulguée le 22 mai dernier.

L’une des mesures essentielles de la loi est la modification de l’article 1833 du code civil, complété désormais d’un second alinéa : « La société est gérée dans son intérêt social, en prenant en considération les enjeux sociaux et environnementaux de son activité ». Si les implications de cette réforme semblent limitées pour certains la modification de l’article 1833 du code civil, complétée par la modification de l’article 1835 qui permet désormais aux sociétés de préciser dans leurs statuts une raison d’être, introduit la responsabilité sociétale au coeur de la vie des entreprises.

La société ne peut plus se contenter d’avoir pour seul objectif la réalisation de bénéfices ou d’économies, elle doit tenir compte des enjeux sociaux et environnementaux. Cette obligation, conçue comme une obligation de moyens oblige les dirigeants à intégrer une prise en compte des enjeux sociaux et environnementaux à chaque prise de décision.

L’expression “enjeux sociaux et environnementaux” volontairement large donne une certaine latitude aux juges chargés d’interpréter la loi, elle incite les entreprises à développer une attention globale sur ces sujets.

Les enjeux sociaux et environnementaux intégrés au processus de décision ?

La force contraignante du texte reste relative, en effet l’article 1844-10 rappelle que les enjeux sociaux et environnementaux ne pourront constituer une cause de nullité des décisions ou de la société elle-même. Il semble également peu vraisemblable que des tiers puisse engager la responsabilité des dirigeants.

Néanmoins les associés pourront désormais plus facilement mettre en cause les dirigeants peut diligent face aux enjeux sociaux et environnementaux. Une forme d’activisme en matière environnementale et sociale n’est pas à exclure.

D’un point de vue juridique la société doit d’abord satisfaire son intérêt, néanmoins la modification de l’article 1833, conduit inévitablement les dirigeants à intégrer les implications sociales et environnementales dans le processus de décision.

Notons que les entreprises qui sollicitent des aides et subventions doivent d’ores et déjà justifier dans de nombreux cas d’une prise en compte concrète des enjeux sociaux et environnementaux.

L’entrée de la RSE dans le code civil consacre un mouvement général de prise en compte de ces enjeux. Autrefois réservée aux sociétés cotées, la RSE est désormais l’affaire de toutes les sociétés. Cette notion doit devenir à terme une boussole qui guide la vie des entreprises.

Source :

Contexte

Présentée par la garde des Sceaux en conseil des ministres le 9 mai 2018, l’ordonnance n°2018-341 a été publiée au journal officiel du 10 mai. Ce texte modifie le code de la propriété intellectuelle afin d’assurer la compatibilité de la législation française avec les textes européens formant le « paquet brevet » : règlements (UE) n°1257/2012 et n°1260/2012 du 17 décembre 2012 et accord sur la juridiction unifiée du brevet du 19 février 2013.

L’entrée en vigueur de l’ordonnance relative au Brevet européen à effet unitaire et à la juridiction unifiée du brevet vient en réponse aux inconvénients que comporte le système actuel des brevets européens. En effet, il convient de rappeler que la protection octroyée par un brevet européen n’a pas d’effet automatique dans les 38 Etats parties à la convention de Munich du 5 octobre 1973. D’autre part le brevet engendre des frais importants pour les titulaires de brevets. Enfin, en cas d’atteinte à ses droits sur le territoire de plusieurs Etats membre de l’Union, le titulaire d’un brevet européen est souvent contraint de saisir plusieurs juridictions nationales.

Objectifs poursuivis

Pour répondre aux inconvénients du système actuel du brevet européen, l’objectif poursuivi par cette ordonnance est de renforcer les droits des titulaires de brevets en créant un brevet européen à effet unitaire, qui confère des droits ayant une portée uniforme sur le territoire de tous les Etats membres tout en leur garantissant une diminution des coûts.

Cette ordonnance a également pour objectif de rationaliser les contentieux en créant une juridiction unifiée dont les décisions s’appliqueront sur le territoire de l’ensemble des Etats membres contractants.

Adaptation du code de la propriété intellectuelle

La loi n°2016-1547 du 18 novembre 2016 de modernisation de la justice du XXIème siècle a habilité le gouvernement à adopter par ordonnance les dispositions nécessaires pour assurer la compatibilité de la législation française avec le « paquet brevet ».

Prise en application de cette loi, l’ordonnance du 9 mai 2018 modifie le code de la propriété intellectuelle (articles 2 à 18 de l’ordonnance) en prévoyant, notamment, l’articulation entre les différents brevets, la compétence exclusive de la juridiction unifiée du brevet, la diffusion aux tiers par l’INPI des informations relatives au brevet européen à effet unitaire et l’extension des effets de ce brevet aux territoires d’outre-mer.

Le compte rendu du conseil des ministres du 9 mai 2018 souligne qu’après la publication de cette ordonnance et de son décret d’application, « l’ensemble du dispositif constitue une avancée considérable pour l’investissement dans la recherche et la compétitivité des entreprises. »

La sécurité juridique des titulaires de brevets se trouve ainsi renforcée

Source : Ordonnance n° 2018-341 du 9 mai 2018 relative au brevet européen à effet unitaire et à la juridiction unifiée du brevet