ARTICLE D’EXPERT – Par Manuel Balency-Béarn, Consultant Performance RH, chez GAC Group

Chaque année, au mois de février, les employeurs de 20 salariés et plus doivent transmettre à l’AGEFIPH une déclaration liée à l’obligation d’emploi de travailleurs handicapés (DOETH).

L’obligation de déclaration des salariés handicapés concerne toutes les entreprises qui emploient au minimum 1 personne, quel que soit la nature de son contrat (CDD, CDI, stagiaires, contrat d’apprentissage…).

S’ils ne remplissent pas leur obligation d’emploi de travailleurs handicapés, ces derniers doivent s’acquitter d’une contribution dont le montant dépend des unités manquantes. Le taux d’emploi des personnes en situation de handicap reste fixé à 6 % de l’effectif de l’entreprise.

A partir de 2021, ce sont dorénavant les organismes de recouvrement (URSSAF, CGSS, MSA) et non plus par l’AGEFIPH qui recouvrent cette contribution.

Comment déclarer la DOETH ?

Jusqu’à cette année, il était possible de déclarer la DOETH de 2 manières :

- Tout d’abord sous forme de déclaration papier à envoyer par courrier ;

- Mais également par télétransmission sur le site Teledoeth.

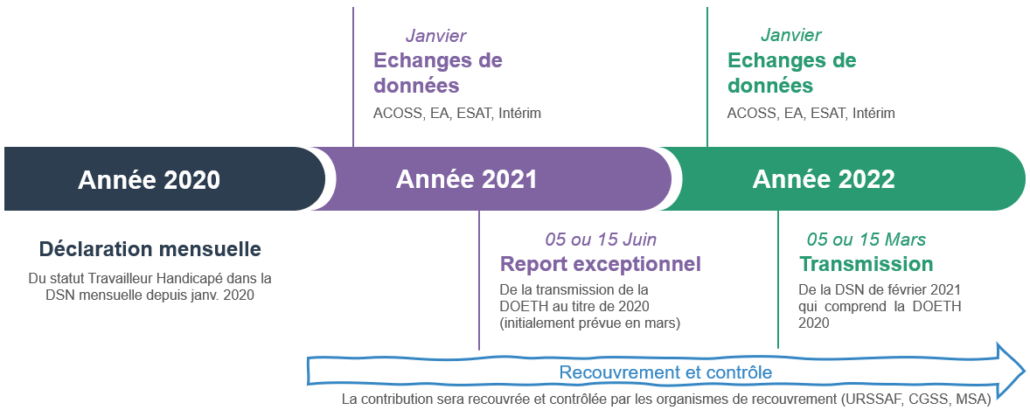

Néanmoins, à partir de 2021, l’envoi de la DOETH via ces deux canaux ne sera plus possible. En effet, au même titre que la quasi-totalité des déclarations sociales, la DSN intègrera la DOETH.

Ainsi, la DSN du mois de février, transmise avant le 5 ou le 15 mars, accueillera la DOETH liée aux salariés employés au cours de l’année civile antérieure.

En conséquence, et depuis janvier 2020, tous les employeurs, assujettis ou non à l’obligation d’emploi, doivent déclarer le statut de travailleur handicapé dans chaque DSN mensuelle. Ceci afin de permettre aux organismes de recouvrement de déterminer, à la fin du mois de janvier de l’année suivante, le nombre de Bénéficiaires de l’Obligation d’Emploi de Travailleurs Handicapés employés par l’entreprise au titre d’une année complète.

Il faut porter une attention particulière sur la qualité des données transmises en DSN (blocs individu, contrat et activité). En effet, des erreurs de saisie et/ou de paramétrage en DSN occasionneront un décompte erroné des effectifs BOETH et/ou des minorations en fonction de l’âge, ce qui pourra fausser le calcul de la contribution finale.

Le 23 juin et le 30 juin 2020, le GIP-MDS, en charge de la maîtrise d’ouvrage de la DSN, a apporté des précisions sur les modalités déclaratives en DSN de l’OETH et de la contribution AGEFIPH dont les employeurs assujettis sont le cas échéant redevables.

Report exceptionnel de la date de souscription de la DOETH

En mars 2021, la DOETH au titre de l’année 2020 sera exceptionnellement reportée à la DSN du mois de mai 2021 à transmettre pour le 5 ou le 15 juin 2021, sous réserve de la parution du décret sur les emplois exigeants des conditions d’aptitude particulière (ECAP).

Echanges de données préalables à l’élaboration de la DOETH (avant le 31 janvier)

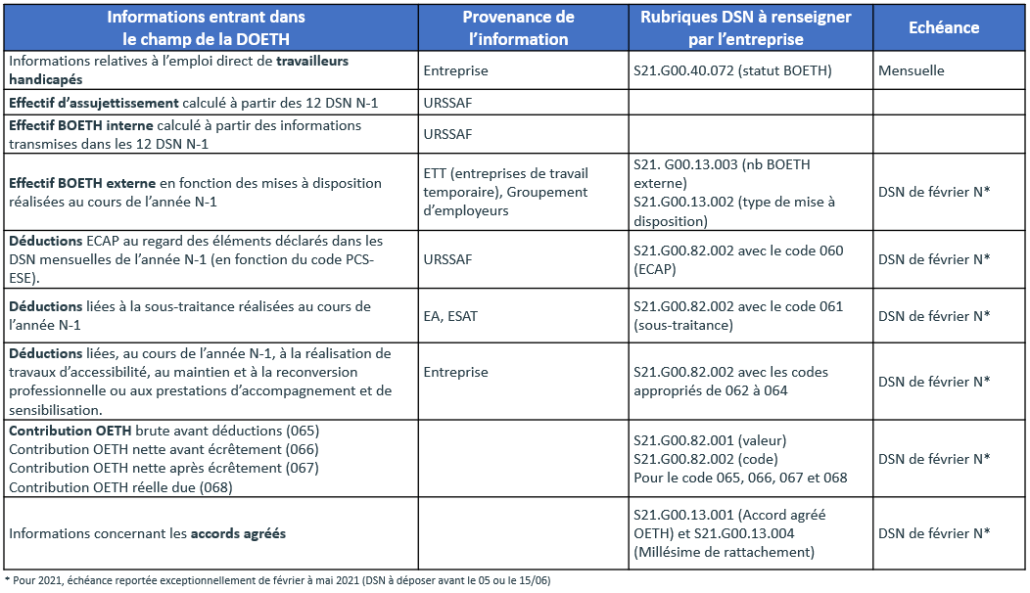

Effectif d’assujettissement

Ce sont les organismes de recouvrement qui calculent et transmettent l’effectif d’assujettissement retenu à partir des données des 12 DSN de l’année précédente.

Il convient de rappeler que c’est désormais l’effectif « sécurité sociale » qui est retenu et non plus l’effectif « droit du travail ». L’effectif d’assujettissement ne prend donc plus en compte les salariés intérimaires.

En effet, des erreurs de saisie et/ou de paramétrage en DSN (blocs contrat et activité) occasionneront un décompte erroné des effectifs et pourront fausser le calcul de l’OETH.

Effectif BOETH « internes »

Les organismes de recouvrement transmettront aux entreprises l’effectif de BOETH qu’elles ont employé et déclaré au cours de l’année passée.

Effectif BOETH « externes »

Les entreprises de travail temporaire (ETT) et les groupements d’employeurs calculeront et transmettront ensuite à leurs entreprises utilisatrices l’effectif de BOETH qu’elles auront mis à leur disposition au cours de la période d’emploi de l’année N – 1.

Déduction ECAP

Ce sont les organismes de recouvrement qui calculent et mettent à disposition des entreprises l’effectif de salariés exerçant des ECAP au regard des éléments déclarés dans les DSN mensuelles de l’année N-1. Ce calcul est ainsi effectué à partir des effectifs correspondant à certains codes profession et catégorie socioprofessionnelle (PCS-ESE). Un code complément devra être renseigné à partir de 2021 pour les emplois d’agent de sécurité.

Une attention particulière doit être portée sur l’alimentation de ces rubriques en DSN. En effet, si les rubriques ne sont pas alimentées, la déduction ECAP ne pourra pas être prise en compte par les organismes de recouvrement.

Toutefois, le décret sur les ECAP est toujours attendu et pourra modifier la liste actuelle.

Déduction liée à la passation de contrats de fourniture, de sous-traitance ou de prestations de service

Ce sont les entreprises adaptées, les établissements ou services d’aide par le travail et les travailleurs indépendants handicapés qui adressent à leurs entreprises clientes une attestation annuelle relative à l’année N-1.

Dépenses déductibles

L’entreprise déclare directement, sans attendre de flux particulier, les dépenses concernées. Par exemple au titre de travaux d’accessibilité, au maintien et à la reconversion professionnelle, etc.

Intégration de ces données dans la DOETH (avant la clôture de la DSN de février)

L’employeur procédant à sa déclaration annuelle doit intégrer l’ensemble de ces données dans sa DOETH. Il portera effectivement une attention particulière sur les données à renseigner qui n’émanent pas directement du déclarant :

Le « Nombre BOETH externe »

S21.G00.13.003 » en précisant le type de mise à disposition au niveau de la rubrique « Type BOETH externe – S21.G00.13.002 » code 01 – BOETH intérimaires, code 02 – BOETH salariés d’un groupement d’employeurs mis à disposition.

Les déductions

Elles sont à déclarer à la rubrique « Code cotisation – S21.G00.82.002 », code 060 pour les ECAP, 061 pour la déduction liée aux contrats et à la sous-traitance, et divers codes pour les autres dépenses déductibles selon leur nature (062 pour des travaux d’accessibilité, etc.).

Ces montants de déduction à déclarer en DSN sont ceux avant application des règles de plafonnement propre à chaque déduction.

Calcul de la contribution AGEFIPH

L’employeur calcule la contribution annuelle sur la base des données précédemment transmises et déclarée en plusieurs étapes au travers du bloc « Cotisation établissement – S21.G00.82 » aux rubriques « Valeur – S21.G00.82.001 » et « Code de cotisation – S21.G00.82.002 » avec les valeurs suivantes à utiliser :

- Code 065 – Contribution OETH brute avant déductions

- Code 066 – Contribution OETH nette avant écrêtement

- Code 067 – Contribution OETH nette après écrêtement

- Code 068 – Contribution OETH réelle due.

Ces valeurs sont à zéro si l’employeur a satisfait à son OETH.

OETH remplie par application d’un accord agréé

Le GIP-MDS a créé une fiche expliquant comment déclarer la contribution annuelle OETH en cas d’accord agréé (fiche 2353 de la base de connaissance DSN créée le 30 juin 2020).

Les informations concernant les accords agréés sont à porter au sein du bloc « Complément OETH – S21.G00.13 » à la rubrique « S21.G00.13.001 – Accord agréé OETH » en précisant l’année concernée par l’accord dans la rubrique « S21.G00.13.004 – Millésime de rattachement ».

Contrôle de la DOETH

Il convient de rappeler que les organismes de recouvrement ont la charge du recouvrement et du contrôle de la DOETH. Grâce à la DSN, ceux-ci seront en mesure d’opérer des contrôles à distance automatisés.

Il paraît logique qu’à terme des alertes se déclencheront et des comptes-rendus métiers seront émis si des décalages existent entre :

- la contribution calculée par l’employeur et celle calculée par l’organisme de recouvrement ;

- ainsi que les données renseignées par l’employeur et les différents flux de données (effectifs, ECAP,…) envoyés par les URSSAF ou organismes tiers.

En synthèse

Tableau récapitulatif

Les dates à retenir