Le Projet de Loi de Financement de la Sécurité Sociale (PLFSS) 2026, présenté dans un contexte de contraintes budgétaires et de recherche d’efficience du système social, prévoit plusieurs mesures impactant directement la paie et la masse salariale des organisations.

Voici les principales évolutions à anticiper d’ores et déjà.

La contribution patronale portée à 40% pour les ruptures conventionnelles et les mises à la retraite

La contribution patronale sur les indemnités versées lors des ruptures conventionnelles individuelles et des mises à la retraite augmenterait de 30% à 40%.

Impacts : hausse du coût des départs négociés et des plans de gestion des effectifs.

Suppression de l'exonération de cotisations salariales sur la rémunération des apprentis

L’exonération de cotisations salariales sur la rémunération des apprentis jusqu’à 50% du SMIC serait totalement supprimée sauf pour la CSG/CRDS à compter du 1er janvier 2026.

Impact : réduction du net perçu pour les apprentis.

Augmentation de l’assiette du forfait social à 8%

Seraient désormais inclus dans l’assiette du FS 8% :

- la participation patronale au financement des titres-restaurants,

- le CESU,

- les chèques-vacances (pour leur part exonérée),

- les aides à la personne,

- le financement des équipements sportifs,

- les « contributions des employeurs pour le financement d’activités ou de services sociaux et culturels (cadeaux et bons d’achats a priori, on ne sait pas si cela va concerner ceux accordés par le CSE).

Impacts : hausse du coût des politiques d’avantages salariés et du budget CSE.

Création d’un congé supplémentaire de naissance

Il serait de 1 ou 2 mois pour le père ou la mère, éventuellement les 2 en même temps, à prendre :

- à la suite du congé maternité

- et/ou du congé paternité.

Impact : continuité d’activité, planification des remplacements.

JEI : Nouvelle augmentation du critère « dépenses de recherches »

Le critère « dépenses de recherches » passerait de 20% à 25%. Par voie de conséquence, pour les JEC la fourchette relative à ce critère serait de 5% à 25%.

Impact : perte potentielle de l’éligibilité dans l’hypothèse d’une diminution des investissements en R&D.

Plafonnement des arrêts prescrits par les médecins

Le PLFSS prévoit :

Un plafonnement à 15 jours (ville) ou 30 jours (hôpital) pour les arrêts initiaux,

Un plafonnement global à 3 ans des IJSS maladie,

AT/MP : plafonnement à 4 ans des IJSS pour une même affection. Au-delà : la charge sera transférée à l’employeur.

Impact : diminution vraisemblable des arrêts maladie

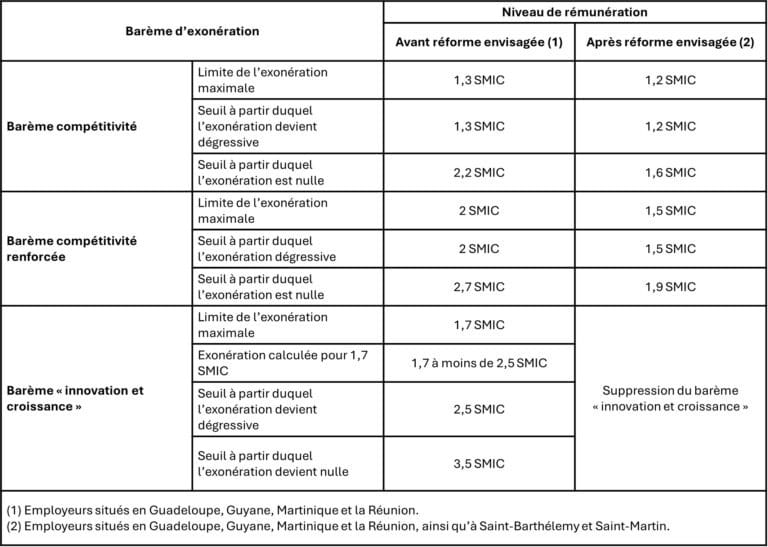

Baisse des exonérations LODEOM