Une circulaire de la CNAM revalorise les rentes et indemnités en capital versées aux victimes d’accidents du travail et de maladies professionnelles de 1,8% au 1er avril 2022.

Après un accident du travail ou une maladie professionnelle, si les séquelles le justifient, un taux d’incapacité permanente partielle (IPP) peut être attribué à votre salarié. Ce taux tient compte de la nature de l’infirmité, de l’état général, de l’âge, et des aptitudes et qualifications professionnelles de votre salarié. Il est établi par le médecin-conseil de la Caisse Primaire et fixé en fonction du barème indicatif d’invalidité en accidents du travail qui figure en annexe du Code de la Sécurité sociale. Ce taux ouvre droit à une indemnité en capital ou à une rente. En cas de décès, les ayants droits peuvent eux aussi bénéficier d’une aide financière.

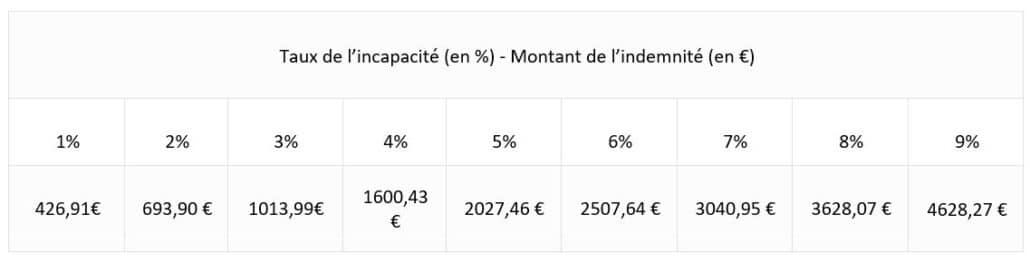

Qu’est-ce-que l’indemnité en capital ?

Lorsque le taux d’incapacité permanente partielle (IPP) est inférieur à 10%, l’indemnité en capital, versée au salarié, est établie en fonction du barème suivant :

Focus sur la rente AT/MP

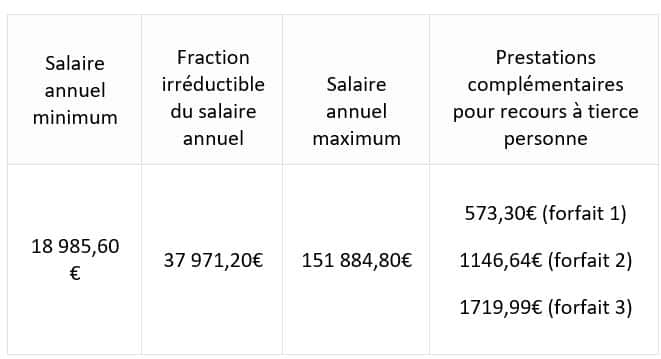

Lorsque le taux d’IPP est égal ou supérieur à 10%, le salarié a droit à une rente versée périodiquement :

Les éléments de calcul de la rente AT/MP sont également revalorisés :

Quel est le mode de calcul de la rente AT/MP ?

La rente est calculée sur la base du salaire des 12 derniers mois précédant l’arrêt de travail. Elle est égale au salaire annuel multiplié par le taux d’incapacité préalablement réduit de moitié pour la partie de taux inférieure à 50 % et augmenté de moitié pour la partie supérieure à 50 %.Le salaire annuel n’est pas toujours pris dans son intégralité.

Ainsi, si le salaire annuel est supérieur au salaire minimum des rentes (soit 18 631,28 €) il sera retenu dans les proportions suivantes :

- Jusqu’à 2 fois le salaire minimum des rentes : il est compté intégralement ;

- De 2 à 8 fois le salaire minimum des rentes : la fraction excédant deux fois le salaire minimum est comptée pour un tiers ;

- Au-delà de 8 fois le salaire minimum des rentes : le salaire maximum des rentes sera retenu.

Rente AT/MP = salaire annuel de référence x taux d’IPP corrigé*

la part du taux d’IPP attribué ≤ 50% est divisée par 2 ; la part du taux d’IPP >50% est multipliée par 1,5. Ex : Taux d’IPP attribué = 60% à taux d’IPP corrigé = 40% (50/2+101,5)

Taux d’IPP attribué = 20% à taux d’IPP corrigé =10% (20/2)

Cette revalorisation n’a aucune incidence sur le calcul du taux de cotisation AT/MP. Les taux d’incapacité permanente partielle sont en effet imputés sur le compte employeur en fonction du barème de Catégorie des Coûts Moyens2, fixé chaque année par arrêté ministériel. Pour ne rien manquer de l’actualité sur les accidents du travail et maladies professionnelles, n’hésitez-pas à nous contacter.

Pour en savoir plus sur la déclaration des accidents du travail

Recevez toutes nos actualités d’experts par e-mail.

Abonnez-vous à notre newsletter.