Rappel

L’article 231 ter du code général des impôt (CGI) institue la taxe sur les bureaux (TSB). Cette taxe annuelle, applicable dans la région ile-de-france, concerne les propriétaires des locaux à usage de bureaux, des locaux commerciaux, des locaux de stockage et des surfaces de stationnement.

Le montant de la taxe est calculé en multipliant la surface des locaux à un tarif au m². Son montant dépend de la situation des bâtiments.

Création de la circonscription premium

Jusqu’en 2019, il existait 3 circonscriptions. Toutefois, la loi de finances pour 2020 a institué une nouvelle circonscription « premium » concernant les locaux situés dans certains arrondissements de Paris (les plus recherchés) et certaines communes situées à proximité.

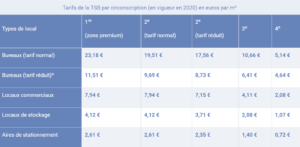

La région Ile de France est donc désormais découpée selon 4 circonscriptions :

- 1re circonscription: 1ème, 2ème, 7ème, 8ème, 9ème, 10ème, 15ème, 16ème, et 17ème arrondissements de Paris (75), les communes de Boulogne-Billancourt, Courbevoie, Issy-les-Moulineaux, Levallois-Perret, Neuilly-sur-Seine et Puteaux (92).

- 2e circonscription: Paris (75) et le département des Hauts-de-Seine (92) en dehors des zones correspondant à la 1e circonscription. Certaines communes des Hauts-de-Seine bénéficient d’un tarif réduit. Il s’agit de Bagneux, Châtenay-Malabry, Colombes, Fontenay-aux-Roses, Gennevilliers, Malakoff et Villeneuve-la-Garenne.

- 3e circonscription: Seine-Saint-Denis (93), Val-de-Marne (94) et les communes de Seine-et-Marne (77), des Yvelines (78), de l’Essonne (91) et du Val-d’Oise (95) qui font partie de l’unité urbaine de Paris.

- 4e circonscription: Autres communes de la région Île-de-France.

Tarif de la circonscription premium

La nouvelle 1ère circonscription est donc soumise à un tarif de 20% plus élevé que l’ancienne 1ère circonscription. Ce dernier ne concerne toutefois que les locaux à usage de bureaux.

Enfin, les redevables ne reçoivent aucun avis d’imposition directement. Une déclaration spontanée accompagnée du paiement doit donc être envoyée au service compétent par le redevable avant le 1er mars prochain.

Notre démarche

En conclusion, nos experts procèdent à la vérification des éléments à déclarer avant le 1er mars 2020 afin d’analyser les surfaces imposables en fonction :

- Des catégories de locaux

- Des cas d’exonération

- De toute possibilité de retraitement