Nouveautés en DSN au titre de l’année 2021 :

-

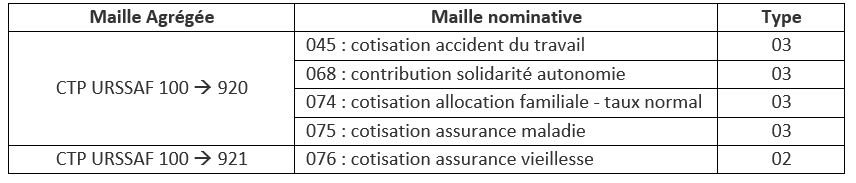

Les cotisations individuelles :

2. Autres nouveautés :

Remplacement de la DOETH (Déclaration AGEFIPH) : Depuis janvier 2020, le statut OETH des salariés concernés doit être alimenté en DSN. En mai 2021, les données de nature annuelle liées à cette procédure comme le nombre d’intérimaires auxquels il a été fait recours, les dépenses pour des prestations par des personnes en situation d’handicap et les dépenses pour amélioration des postes de travail seront transmises en DSN. La DOETH antérieure n’est plus à faire en 2021. Transmission des taux AT/MP : Les entreprises de plus de 10 salariés et plus seront notifiées automatiquement, ce qui remplacera la lettre recommandée. Grâce au machine to machine, les nouveaux taux seront reçus par le logiciel de paie afin de les intégrer immédiatement en paie, ce qui évitera les régularisations de début d’année Mise à disposition du bordereau de paiement pour le versement des indemnités journalières (BPIJ) en API machine to machine : Le BPIJ est un service complémentaire de la DSN (pour les employeurs transmettant les signalements d’événements arrêt de travail) permettant de consulter facilement et rapidement le détail des règlements effectués sur le compte de l’employeur concernant les indemnités journalières subrogées de ses salariés. Cette fonction sera disponible en juin 2021. Gestion de la retraite supplémentaire : Un nouveau bloc est introduit dans le véhicule technique pour la retraite supplémentaire. Cela permet de répondre à l’ordonnance imposant la consolidation des droits de type retraite chapeau sur un plafond par salarié. Gestion du numéro d’inscription au répertoire (NIR) : A compter de 2021, les NIR, communément appelé numéros de sécurité sociale, qui n’ont pas été délivrés correctement ne seront plus acceptés. En effet, le NIR du salarié n’a pas une structure normale -c’est-à-dire commençant seulement par 1 ou 2 et n’ayant pas de nombreux 9 -, il est obligatoire de l’identifier en déclarant un NTT (Numéro Technique Temporaire) en rubrique « Numéro technique temporaire -S21.G00.30.020 » dont l’utilisation ne peut excéder 3 mois. Il doit être accompagné de toutes les informations possibles sur les éléments de naissance du salarié dans les zones prévues à cet effet. Il s’agit d’une solution transitoire le temps que le salarié dispose d’un NIR ou d’un NIA reconnu par la Sécurité sociale. Il ne faut pas inventer de NIR. Gestion des heures supplémentaires exonérées : A compter de 2021, ces heures doivent être signalées en DSN de manière distincte.3. Qualité du contenu des DSN

- La DSN : une obligation depuis 2017

- En cas d’inexactitude des rémunérations déclarées ayant pour effet de minorer les cotisations déclarées : 1 % du PMSS, soit 34,28 €[1] par salarié.

- Pour tout autre type d’erreur de contenu : 0,33 % du PMSS, soit 11,31 €1 par salarié. Pénalité non applicable en cas de régularisation de l’employeur dans 30 jours suivant la transmission de la DSN erronée.

- En cas d’omission de salariés : 1,5 % du PMSS, soit 51,42 €1 par salarié et par mois ou fraction de mois de retard. Montant plafonné à 150 % PMSS par entreprise si défaut de production inférieur ou égal à 5 jours.

- En cas d’omission d’éléments d’identification de l’employeur : 0,5 % du PMSS, soit 17,14 €1 par salarié.

- Les retours d’informations suite au dépôt de la DSN ou du signalement d’événement

Le bilan d’anomalies (BAN) :

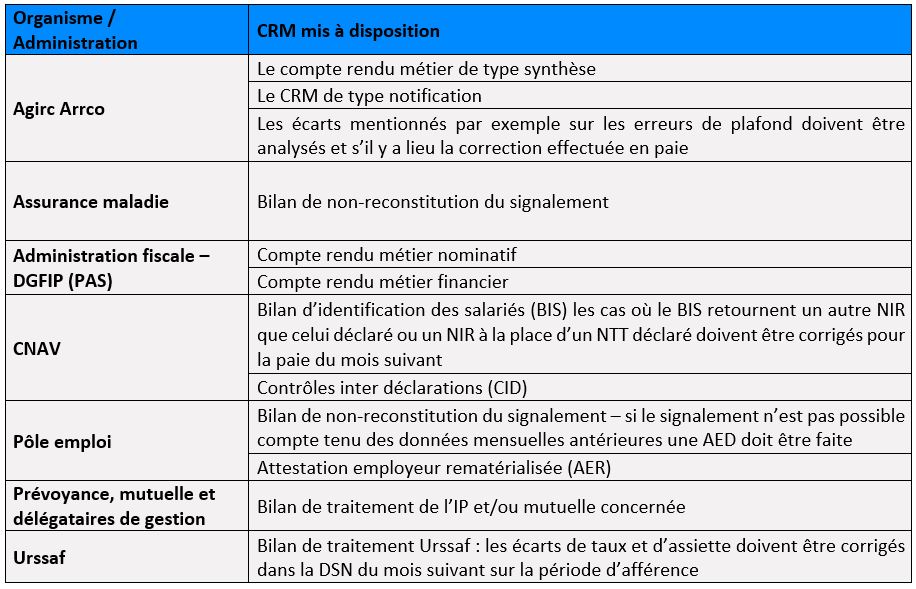

Le bilan d’anomalies est le compte rendu informant le déclarant d’une ou plusieurs anomalies à la suite des contrôles effectués sur sa déclaration. Il est mis à disposition sur son tableau de bord DSN, afin de l’informer de l’invalidité de sa déclaration. Il s’agit principalement de contrôles des informations essentielles de la DSN qui porte sur sa structure, sur des informations d’identification du déclarant et sur un bilan d’identification des salariés. Deux types de contrôles existent : Contrôle bloquant : la DSN est rejetée. Il faut corriger les informations au plus tôt et émettre une nouvelle DSN, avant la date d’exigibilité Contrôle non bloquant : la DSN a été acceptée, mais des écarts sont potentiellement à corriger pour une prise en compte correcte par tous les organismes et administrations destinataires.- Les comptes-rendus métiers (CRM) :

Retours des assurés : le module de signalement d’erreur

Module de signalement d’erreur vers l’employeur sur intervention des salariés après consultation de www.mesdroitssociaux.fr : Les salariés pourront remonter les écarts constatés entre les ressources perçues et les éléments affichés sur ce portail, et si l’écart n’est pas justifié, l’entreprise sera prévenue.Les contrôles de cohérence prioritaires selon le réseau des URSSAF :

Au mois d’août 2020, le réseau des URSSAF a mis en avant sur son site internet les points de vigilance pour réussir à fiabiliser sa DSN relative aux « données Urssaf ». On peut supposer qu’un certain nombre de contrôles à distance vont être mis en place notamment sur les items suivants : Notion de quotité de travail : elle correspond au temps de travail contractuel du salarié. La quotité de travail intervient dans le calcul de certaines exonérations sociales ou de certains droits sociaux. Cette donnée est attendue en DSN et est utilisée par les organismes réceptionnant la DSN. Contributions d’assurance-chômage : elles doivent être renseignées en agrégé et nominatif ; il convient de vérifier qu’il n’existe pas d’écarts inexpliqués entre l’agrégé et la somme des nominatifs. Selon l’URSSAF, pour garantir les droits des salariés à l’assurance chômage, la plus grande rigueur doit être apportée à chaque déclaration. Autres cotisations déclarées à l’URSSAF : l’URSSAF recommande de manière générale de vérifier la cohérence entre les données agrégées déclarées via les codes types personnels (CTP) et les données individuelles des salariés ; depuis la norme 2021, tous les CTP doivent être décomposées par salarié, ce qui va probablement générer en cas d’incohérence, l’émission de comptes-rendus métiers dans les prochains mois. Réduction générale de cotisations (RGC) :- il est notamment fait référence à la RGC étendue applicable aux cotisations patronales de retraite complémentaire à renseigner sur la déclaration envoyée aux organismes de retraite complémentaire ;

- le SMIC mensuel servant au calcul pour chaque salarié doit permettre de reconstituer la réduction calculée ; un contrôle automatisée pourra aisément être mis en place sur cet item ;

- les montants individuels de RGC doivent apparaître en négatif mais pas le montant agrégé faute de quoi cela annulerait les montants déclarés en nominatifs.

- Un renforcement des contrôles URSSAF en 2021 :

- Montée en puissance de ces contrôles à distance de la qualité du contenu des DSN : la procédure dite de « fiabilisation des données » :

Le réseau des URSSAF envisage notamment d’effectuer en 2022 des contrôles déclaratifs sur la cohérence entre cotisations agrégées et cotisations nominatives.

Il convient aussi de rappeler que la LFSS pour 2020 a resserré l’étau en donnant l’outil juridique aux organismes destinataires pour effectuer les corrections de contenu eux-mêmes, ce qui pourra aboutir à des régularisations de versements opérés par les cotisants positives ou négatives. Pour ce faire, l’organisme de recouvrement doit suivre une procédure stricte qui devra âtre définie par un décret en conseil d’Etat. Ainsi, selon le nouvel article L133-5-3-1 du CSS, les déclarants sont informés des résultats des vérifications d’exhaustivité, de conformité et de cohérence réalisées par les organismes auxquels sont destinées les données déclarées ; sont tenus, en cas de constat d’anomalie résultant de ces vérifications, d’effectuer les corrections requises. En cas de carence, les organismes auxquels la déclaration a été adressée peuvent procéder d’eux-mêmes à cette correction. Cependant, avant toute application, un décret en Conseil d’État doit déterminer les conditions et les modalités d’application de ces dispositions, et notamment la procédure contradictoire préalable à la correction des déclarations par les organismes destinataires et les modalités d’organisation garantissant le caractère simple et coordonné des procédures qu’il prévoit.Reprise des contrôles d’assiette

La crise sanitaire a conduit à une suspension, voire à une annulation pure et simple des contrôles d’assiette initiés au cours de l’année 2020. Dans beaucoup de cas, il s’agissait d’un simple report. Il faut donc s’attendre à ce que les contrôles reprennent de plus belle en 2021 avec un léger effet de rattrapage si les conditions le permettent. Nous avons déjà constaté chez nos clients que les inspecteurs commencent à s’appuyer sur les DSN transmises via net-entreprises et font usage des processus automatisés de contrôle à distance pour orienter leurs investigations.Un élargissement du recouvrement et du champ de contrôle des URSSAF :

Déclaration AGEFIPH En théorie, de premiers contrôles à distance pourront être mis en œuvre dès cette année. Cela sera notamment le cas lorsque l’employeur déclarera des données d’effectif différentes de celles déjà connues du réseau des URSSAF et qui s’appuie sur les DSN passées. En effet, est organisée cette année, la réception automatisée des effectifs généraux et OETH calculés par ACOSS et MSA : les effectifs calculés seront transmis pour une intégration automatique en DSN. Déclarations faites aux caisses de retraite complémentaire : A compter du 1er janvier 2022, les cotisations de retraite complémentaire (AGIRC-ARRCO) seront recouvrées par le réseau des URSSAF. L’intégration de ces cotisations dans le champ de contrôle des URSSAF générera des comptes-rendus métiers sans doute plus poussés que ceux qui existent jusqu’à présent et devra donc donner lieu à des corrections en paie très rapprochées. Il convient de noter que les inspecteurs URSSAF verront leur champ d’investigation augmenter de façon importante puisqu’ils pourront être conduits à faire des contrôles nominatifs beaucoup plus approfondis du fait de la nature assurantielle de ces cotisations. Par ailleurs, en cas de redressement global d’assiette, les cotisants subiront des niveaux de redressement naturellement plus élevés puisqu’ils intégreront la quasi-totalité des charges sociales comprises sur le bulletin de paie. Taxes parafiscales A compter du 1er janvier 2022, il est prévu que la taxe d’apprentissage et la contribution à la formation professionnelle continue seront désormais recouvrées par l’ACOSS et la MSA sur la base des données DSN. Ces données seront ensuite transmises aux OPCO et à France compétences. Pré calcul de l’Index Égalité homme/femme L’indicateur sera proposé sur le tableau de bord avec un calcul réalisé par l’administration à partir des données DSN. Des erreurs de contenu donneront lieu à un calcul erroné de l’index. Ainsi, il apparaît de plus en plus évident qu’à l’avenir des erreurs de contenu de vos DSN impacteront la quasi-totalité des organismes destinataires et feront l’objet de contrôles automatisés effectués directement par les URSSAF qui pourront donner lieu à des redressements plus conséquents en cas de contrôle.[1] Valeurs 2021