Avant d’identifier les indicateurs à publier, il est essentiel de bien comprendre le cadre dans lequel ils s’inscrivent. La CSRD impose aux entreprises concernées de structurer leur reporting de durabilité selon les normes européennes ESRS, qui définissent les informations environnementales, sociales et de gouvernance à intégrer dans la déclaration de durabilité.

Depuis les travaux de simplification engagés au niveau européen, les ESRS font l’objet d’une révision visant notamment à réduire et clarifier les exigences de reporting. L’EFRAG a publié les ESRS simplifiés en décembre 2025, avec une réduction importante du nombre de points de données.

Les indicateurs CSRD constituent aujourd’hui un élément central du reporting ESG. Ils permettent aux entreprises de mesurer, piloter et documenter leurs engagements ESG dans un cadre harmonisé.

Pour approfondir le sujet, vous pouvez également consulter notre modèle de rapport CSRD : modèle de rapport CSRD

Dans cette page, nous nous concentrons sur les 70 indicateurs quantitatifs issus des ESRS révisés, classés par thématique, afin de mieux comprendre les données à anticiper, collecter et piloter dans le cadre d’une démarche de reporting CSRD.

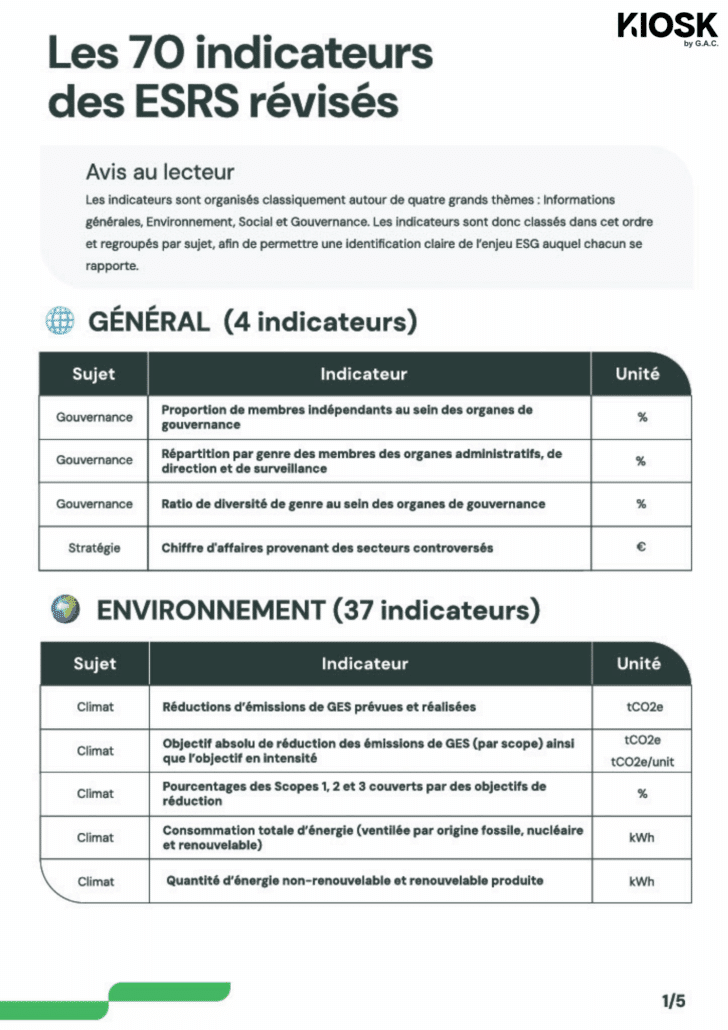

Les 70 indicateurs des ESRS révisés

Document de référence — répartition par thématique (Général, Environnement, Social, Gouvernance)

Comment les indicateurs ESRS sont-ils structurés dans un rapport CSRD ?

Dans un rapport CSRD, les indicateurs ESG sont généralement présentés sous forme de tableaux de données accompagnés d’éléments méthodologiques et d’explications qualitatives permettant d’interpréter les résultats publiés.

Consultez notre modèle de rapport CSRD pour visualiser concrètement la structuration d’une déclaration de durabilité.

Indicateurs CSRD : les 70 indicateurs des ESRS révisés

Les 70 indicateurs des ESRS révisés sont répartis en quatre grandes catégories : Général (4 indicateurs), Environnement (37 indicateurs), Social (23 indicateurs) et Gouvernance (6 indicateurs), afin de structurer plus clairement les différents enjeux ESG couverts par le reporting CSRD.

Ces indicateurs transversaux portent sur la gouvernance et la stratégie de l’entreprise :

- Proportion de membres indépendants au sein des organes de gouvernance (%)

- Répartition par genre des membres des organes administratifs, de direction et de surveillance (%)

- Ratio de diversité de genre au sein des organes de gouvernance (%)

- Chiffre d’affaires provenant des secteurs controversés (€)

C’est le bloc le plus dense, structuré autour de six sujets : Climat, Pollution, Eau, Ressources, Économie circulaire et Déchets.

- Climat (21 indicateurs) : émissions GES scopes 1, 2 et 3, objectifs de réduction, énergie consommée et produite, risques physiques et de transition, crédits carbone, prix interne du carbone

- Pollution (5 indicateurs) : polluants rejetés, microplastiques, substances préoccupantes

- Eau (5 indicateurs) : prélèvement, consommation, zones de stress hydrique, recyclage

- Ressources & Économie circulaire (3 indicateurs) : matériaux utilisés, taux recyclable, durabilité produits

- Déchets (3 indicateurs) : production totale, déchets radioactifs, proportion par type de traitement

Ces indicateurs couvrent cinq sujets : Généralités, Santé & Sécurité, Formation, Rémunération et Droits de l’homme.

- Généralités (8) : effectifs totaux, taux de rotation, travailleurs non salariés, conventions collectives, représentants des travailleurs, répartition H/F haute direction, handicap, congé familial

- Santé & Sécurité (6) : couverture du système de gestion SST, accidents, décès, maladies professionnelles, jours perdus

- Formation (2) : heures de formation annuelles, évaluations de performance

- Rémunération (3) : écart salarial H/F, salaire en dessous du seuil adéquat, ratio de rémunération annuelle

- Droits de l’homme (3) : incidents de discrimination, incidents liés aux droits de l’homme, amendes associées

Ces indicateurs couvrent trois sujets : Corruption, Lobbying et Fournisseurs.

- Corruption (2) : condamnations et amendes pour violation des lois anticorruption

- Lobbying (1) : contributions politiques financières et en nature

- Fournisseurs (3) : conditions de paiement standard, pourcentage de paiements conformes, procédures judiciaires pour retards

Quels indicateurs CSRD sont obligatoires pour mon entreprise ?

Tous les indicateurs CSRD ne s’appliquent pas systématiquement à toutes les entreprises. L’analyse de double matérialité détermine quels enjeux sont matériels, et donc quels indicateurs doivent être publiés. Certains points de données sont cependant obligatoires pour tous (notamment dans ESRS 2), quel que soit le résultat de la matérialité.

- Réaliser l’analyse de double matérialité pour identifier les enjeux significatifs

- Sélectionner les normes ESRS applicables et les points de données associés

- Documenter la méthodologie utilisée dans la déclaration de durabilité

- Piloter la collecte des données tout au long de l’exercice

Plateforme

Piloter vos indicateurs CSRD avec Kiosk

Pour aider les entreprises à collecter et piloter leurs 70 indicateurs ESRS, nous avons conçu une plateforme dédiée : Kiosk by G.A.C.

Cette solution permet de :

- Centraliser la collecte des indicateurs au sein d’un référentiel unique

- Structurer le reporting conformément aux exigences du référentiel CSRD

- Suivre et piloter les indicateurs dans le temps

- Produire une déclaration de durabilité conforme et exploitable