La collection « DGFiP Statistiques » vise à fournir des informations annuelles sur les évolutions conjoncturelles de la fiscalité française. Nous signalons à nos lecteurs la mise en ligne, ce 13 mai 2025, d’une nouvelle contribution intitulée « Les impôts de production en 2023 : une nouvelle baisse de leur poids dans l’économie ».

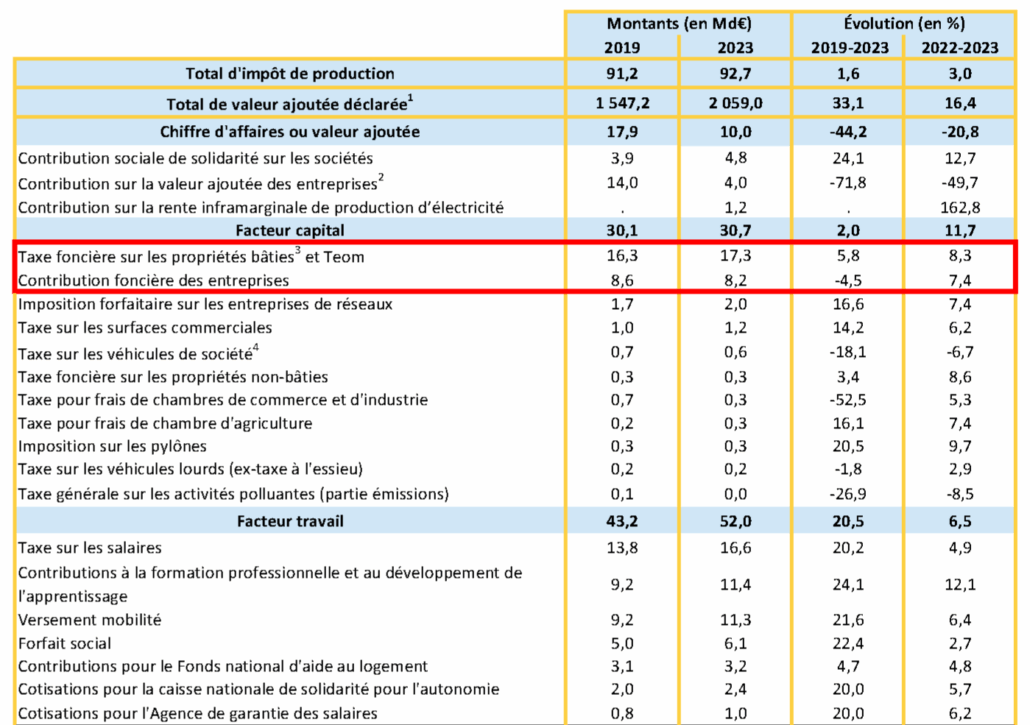

Selon les auteurs de l’étude, « En 2023, 92,7 Md€ d’impôts de production ont été collectés. Ces impôts représentaient ainsi 3,3 % du PIB en valeur et 3,7 % de la valeur ajoutée déclarée par les entreprises (hors administration publique, enseignement, santé humaine et action sociale). Ces ratios ont connu une diminution après les réformes des impôts de production visant à relancer la compétitivité des entreprises françaises, notamment à la suite de la crise sanitaire. À titre de comparaison, en 2019, année précédant la vague de réformes des impôts de production, ces derniers représentaient 3,7 % du PIB en valeur et 5,0 % de la valeur ajoutée ».

A noter que les impositions sur le capital n’ont que faiblement augmenté en valeur entre 2019 et 2023 (+ 2 %), du fait notamment de la baisse de la cotisation foncière des entreprises (- 4,5 %) qui a bénéficié de la diminution de la valeur locative des établissements industriels en 2021.

Décomposition des impôts de production

Source : DGFiP, Urssaf

- En excluant le secteur « administration publique, enseignement, santé humaine et action sociale »

- Net du dégrèvement résultant su plafonnement de la Contribution économique territoriale (CET) en fonction de la valeur ajoutée

- Il s’agit seulement de la taxe foncière des entreprises

- Cette taxe sur les véhicules de société a été remplacée en 2021 par la taxe annuelle sur les émissions de CO2 et la taxe sur les émissions de polluants atmosphériques

Cependant, sur la période 2019-2023, la hausse des bases taxables des impôts de production se combine à cette baisse initiale et conduit à une hausse globale du produit de 1,6 % en valeur.

Dans le secteur industriel, particulièrement ciblé par les réformes (diminution de moitié de la valeur locative et division par deux, puis réduction progressive, des taux de la CVAE), la baisse du poids des impôts de production a été portée par une diminution de 68 % du montant de la CVAE et de 34 % du montant de la taxe foncière sur les propriétés bâties acquittés par les entreprises industrielles. Le secteur immobilier n’a pas bénéficié d’une baisse comparable de ses impositions de production en raison du poids de la taxe foncière, qui n’a pas fait l’objet de mesure particulière.

En se limitant aux seules impositions d’origine fiscale (i.e., celles collectées par la DGFiP), ce sont les grandes entreprises de l’industrie qui ont connu la baisse la plus importante de leur taux d’impôt de production (- 2,1 points de valeur ajoutée).

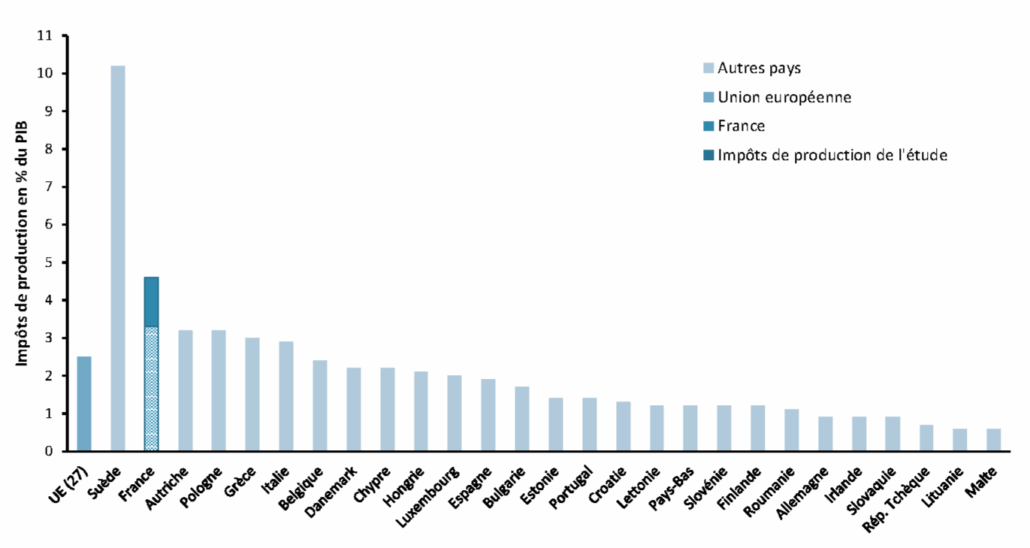

Ceci étant, la France se situe au deuxième rang dans l’Union européenne en termes d’impôts de production, derrière la Suède.

Poids des impôts de production dans le PIB en valeur en 2023

Sources : DGFiP, Acoss, Eurostat

Vous pouvez accéder à l’étude complète en cliquant sur le lien ci-dessous :

Vous souhaitez approfondir ce point avec l'un de nos experts en fiscalité locale ?

Article rédigé par :

Adama SARR - Consultante senior en fiscalité locale chez G.A.C Group

Diplômée d’un MBA en Droit des Affaires, Adama évolue depuis une quinzaine d’années dans le milieu du conseil où elle aime offrir à ses clients un accompagnement fiscal personnalisé basé sur des process fiables et éprouvés. Elle porte une attention particulière au suivi des évolutions concernant la fiscalité de nos produits. Au quotidien, elle intervient en qualité de fiscaliste pour analyser les bases d’imposition de nos clients en vue de sécuriser et optimiser leur fiscalité immobilière.

Vous avez reçu votre avis de taxe foncière ?

Ne le laissez pas sans analyse. Ce livre blanc vous offre un état des lieux chiffré et comparatif, pour mieux comprendre l’évolution des taxes pesant sur vos établissements. Vous avez en principe jusqu’au 31 décembre de l’année suivant celle de la mise en recouvrement du rôle pour contester ou demander une révision de votre avis.

Nos consultants fiscalistes proposent un accompagnement tout au long de vos investissements fonciers et restructuration (assistances déclaratives, budgétisation, taxe d’aménagement, redevance archéologique, etc.) pour des impôts locaux et taxes sécurisés. Vous avez besoin d’une gestion solide et fiable de votre trésorerie pour permettre la croissance de votre entreprise : notre division performance financière composée de consultants fiscalistes appuyés par des avocats experts, a pour mission de sécuriser votre environnement fiscal grâce à un haut niveau d’expertise et un accompagnement personnalisé.

Newsletter

Restez informé.e des dernières actualités fiscales liées à la fiscalité locale.

Abonnez-vous à notre newsletter.